Якщо ви не знаєте точну вартість матеріалів у кожному замовленні — ви не знаєте свою реальну маржу.

У друкарні склад рідко сприймається як стратегічна зона. Папір лежить, фарба стоїть, плівка на місці — виробництво працює. Поки немає зупинок або авральних закупівель, здається, що все під контролем.

Але більшість фінансових перекосів починаються саме тут.

Як виглядає «робочий» хаос на складі

У більшості друкарень облік формально існує, але не завжди відображає реальність. Ціни на папір уже зросли, проте в калькуляціях менеджерів залишаються старі цифри. Матеріал закуповується в паніці, коли він фактично закінчився, а під час аналізу конкретного замовлення з’ясовується, що ніхто не може точно сказати, скільки паперу чи фарби було використано.

Зовні це виглядає як дрібні неточності. У фінансах вони накопичуються. Коли залишки неточні, калькуляція не оновлюється, а списання ведеться узагальнено, маржа починає просідати — непомітно, але системно.

Реальний приклад

В одній друкарні керівник був переконаний, що проблема в цінах. Замовлень вистачало, але прибутковість «плавала».

Після впровадження системного обліку з’ясувалося, що папір списувався загальним актом наприкінці місяця. Конкретні замовлення не були прив’язані до фактичного використання матеріалів. Частина перевитрат просто розчинялася в загальному обсязі.

Коли списання почали фіксувати під кожну виробничу операцію, стало видно, що окремі види продукції системно «з’їдають» більше паперу, ніж закладено в нормативах. Після коригування нормативів маржа вирівнялася без зміни цін для клієнтів.

Проблема була не в ринку. Вона була в складі.

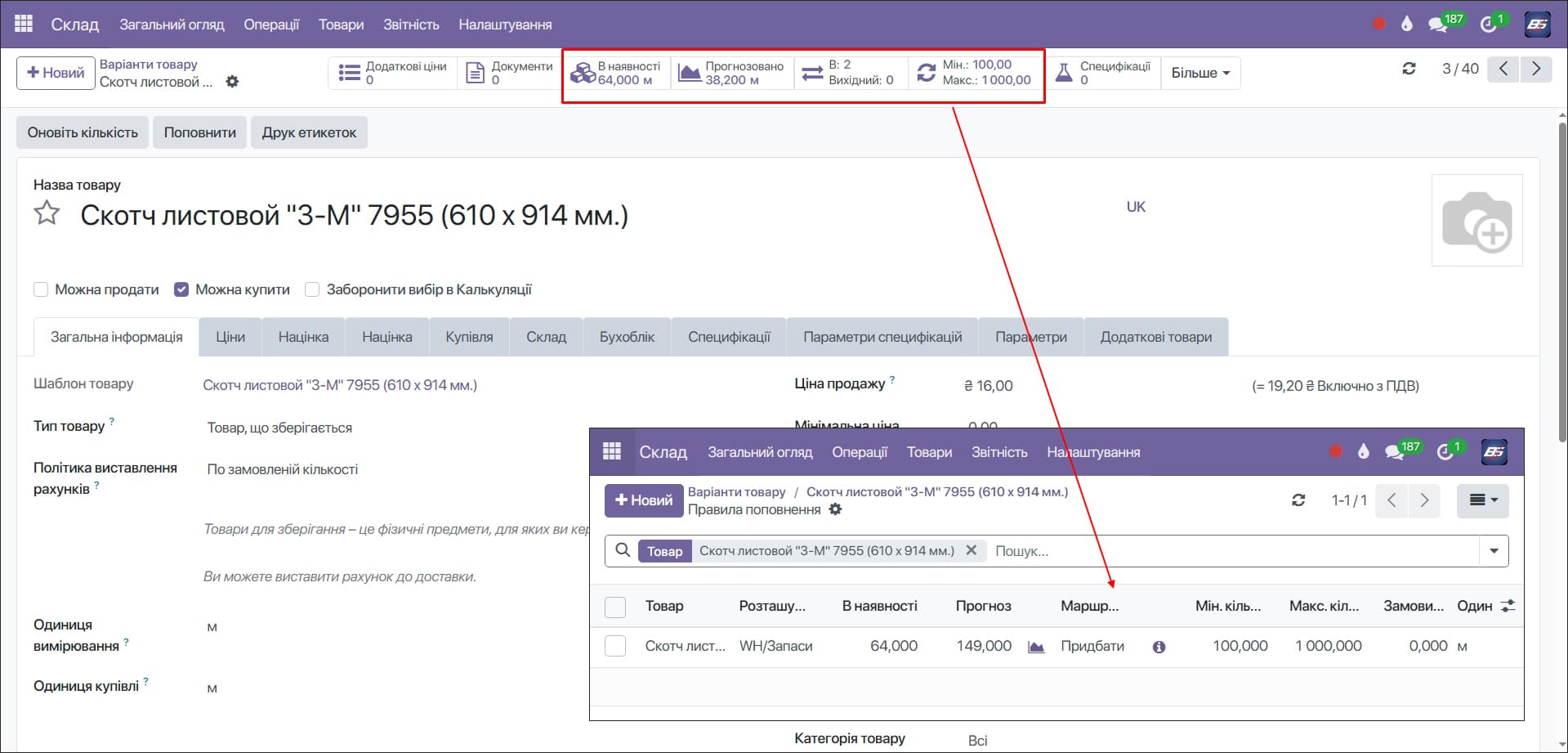

Облік залишків без припущень

У поліграфії матеріал — це не просто позиція в довіднику. Це щільність, формат, партія, постачальник і конкретна закупівельна ціна.

Коли залишки ведуться в розрізі партій і постачальників, керівник бачить реальну картину, а не усереднену. Якщо замовлення підтверджене, матеріал резервується під нього одразу. Менеджер не продає те, що фізично є на складі, але вже «зайняте» під інший тираж.

Резервування знімає одну з найпоширеніших проблем у поліграфії: папір є, але його вже пообіцяли іншому клієнту.

Актуальна ціна: склад → калькуляція → маржа

Ціна матеріалу в друкарні — змінна величина. Якщо після нової поставки система не оновлює закупівельну вартість, калькуляція починає жити окремо від реальності.

У керованій моделі ланцюжок простий:

нова партія паперу оприбутковується → система фіксує актуальну ціну → ця ціна автоматично використовується в нових розрахунках.

Менеджер не підставляє цифри вручну. Собівартість формується на основі реальних даних складу.

У системі на базі Odoo можна працювати як із середньозваженою оцінкою, так і з обліком по партіях. Власнику важливо одне: маржа більше не рахується «приблизно».

Закупівлі без паніки

Термінова закупівля майже завжди означає переплату. Коли матеріал потрібен «на вчора», постачальник це відчуває.

Якщо ж для кожної позиції визначено мінімальний залишок, система попереджає про потребу в закупівлі заздалегідь. Планування враховує не лише поточні залишки, а й підтверджені замовлення та виробничі плани.

Закупівлі стають прогнозованими. Менше авралів — менше переплат і менше заморожених коштів у надлишкових матеріалах.

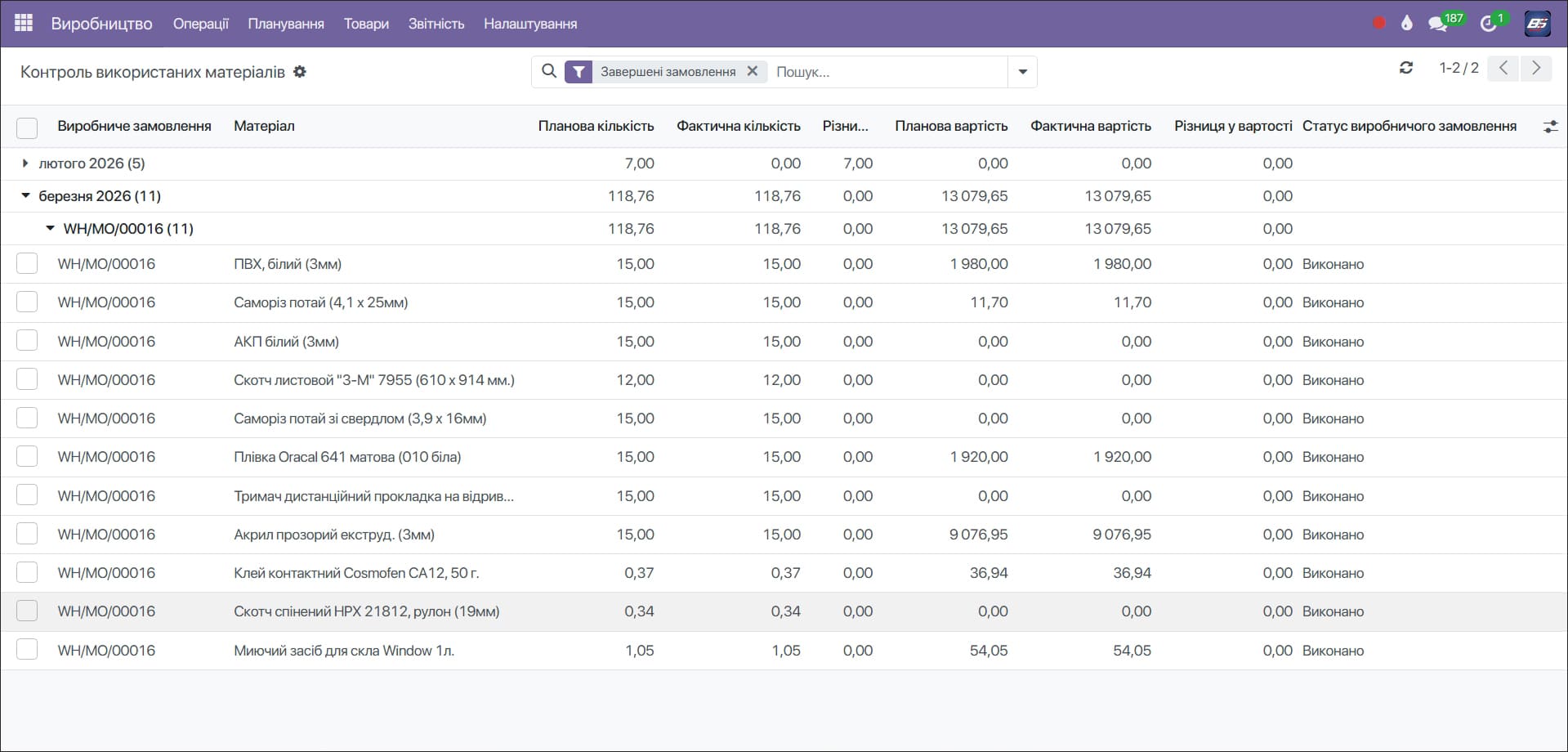

Контроль витрат по замовленню

Списання матеріалів «загальним актом» зручно, але воно стирає картину собівартості. Коли матеріал списується під конкретну операцію, видно різницю між планом і фактом.

Якщо перевитрата повторюється, це сигнал — проблема в нормативах або технології. Без такого контролю аналіз прибутковості замовлень залишається приблизним.

Дані складу як інструмент управління

У складських даних приховано більше, ніж здається.

Можна виявити матеріали, які не використовуються місяцями, і фактично заморожують кошти. Можна відстежити повільно обертові позиції й переглянути політику закупівель. Можна контролювати терміни придатності фарб і уникати списань через прострочення.

Інвентаризація перестає бути стресом, якщо дані ведуться системно, а не «перед перевіркою».

З чого почати аудит складу

Щоб зрозуміти, чи є на складі системна похибка, не обов’язково одразу змінювати всю модель управління.

Достатньо перевірити три речі:

- чи співпадають фактичні та облікові залишки по ключових матеріалах;

- чи використовуються в калькуляції актуальні закупівельні ціни;

- чи можна точно визначити витрати матеріалу по одному конкретному замовленню.

Якщо хоча б на одне з цих питань відповідь нечітка, склад уже впливає на прибутковість.

Склад — це фінансова точка контролю

У друкарні склад напряму пов’язаний із собівартістю, строками виконання і маржею.

Неточні дані на складі означають неточні управлінські рішення.

Автоматизований склад не створює прибуток сам по собі. Він прибирає перекоси, які цей прибуток повільно з’їдають.

І саме тому управління складом — це не допоміжна функція. Це основа стабільного й прогнозованого виробництва.

Задайте питання менеджеру

Задавайте ваші питання і ми зв’яжемося з вами для їх обговорення.

Облік фонду оплати праці має бути пов’язаний із виробничими, кадровими та фінансовими даними

Помилки виникають не через окремі рішення, а через асиметрію даних і конфлікт внутрішніх показників

Сліпі зони в управлінні, через які виробництво працює без єдиної картини даних

Без технологічних стандартів виробництво щоразу по-різному витрачає матеріали, час і гроші

Інтеграції з банками, онлайн-оплата на сайті та рахунки з програми