Власник виробничої компанії може бути залучений у всі ключові рішення і водночас не бачити реального стану виробництва. Причина не завжди в масштабі бізнесу, кількості замовлень або дисципліні команди. Часто проблема лежить глибше — у відсутності єдиної точки правди, де зібрані актуальні дані про замовлення, матеріали, виробничі операції, завантаження та фінансовий результат.

Коли інформація існує в ізольованих джерелах, управління виробництвом перетворюється на лінійний збір даних. Статус замовлення потрібно уточнювати у менеджера, залишки — на складі, фактичний стан робіт — у майстра, причини відхилень — у кількох людей одночасно. Кожне джерело може давати правильну відповідь у межах своєї ділянки, але жодне не показує процес цілком.

Якщо власник отримує інформацію про виробництво через послідовні уточнення, він керує не процесом, а його фрагментами.

У такій моделі рішення ухвалюються із затримкою. Керівник бачить наслідок: затримане замовлення, перевитрату матеріалів, зниження прибутку або перевантажену дільницю. Але момент, коли проблема тільки виникла, уже втрачено.

Дані є, але вони не формують управлінську аналітику

Наявність обліку ще не означає наявність управління. Замовлення можуть фіксуватися в одній системі, залишки — в іншій, завдання виробництву — у таблицях або месенджерах, а фактичні витрати — у звітах, які з’являються вже після виконання робіт.

Управлінська проблема виникає тоді, коли ці дані не зв’язані між собою. Власник може бачити суму продажу, але не бачити фактичну собівартість у розрізі матеріалів, часу, операцій і відхилень. Він може бачити, що замовлення закрите, але не бачити, скільки додаткових дій команда виконала, щоб довести його до результату.

Дефіцит наскрізної аналітики призводить до хибних стратегічних рішень. Компанія може підвищувати відпускну ціну через низький прибуток, хоча реальним чинником збитків є неконтрольована перевитрата матеріалів на етапі розкрою. Вона може наймати додаткових людей, хоча затримки виникають через неузгоджене планування робочих центрів. Вона може збільшувати складські запаси, хоча проблема не в дефіциті матеріалів, а в неточному резервуванні під конкретні замовлення.

Без єдиної аналітики власник працює не з причинами, а з фінальними симптомами. У виробництві це особливо небезпечно, тому що втрати накопичуються всередині процесу і проявляються лише тоді, коли вже вплинули на термін, собівартість або прибуток.

Інформаційні розриви виникають на стиках процесів

Найбільші втрати видимості з’являються не всередині окремого відділу, а між відділами. Саме там формуються інформаційні розриви: продажі передають у виробництво неповний набір технічних даних, склад не має актуального резерву під конкретне замовлення, виробнича дільниця виконує операцію, яку не заклали в калькуляцію.

Наприклад, комерційний відділ погодив із клієнтом зміну матеріалу або конструктивного рішення, але конструкторсько-технологічна документація не оновилася синхронно. Цех отримує завдання за попередньою версією, а уточнення доходять уже після запуску робіт. На цьому етапі компанія втрачає не тільки час на пояснення, а й матеріали, завантаження обладнання та точність плану.

Інший приклад — позапланова додаткова фрезерівка, ламінація, ручне доопрацювання або повторне фарбування, які виробництво виконує для досягнення потрібного результату. Якщо ці операції не потрапляють у фактичну собівартість, власник бачить замовлення як виконане, але не бачить, що прибуток уже зменшився.

Такі розриви створюють викривлену управлінську картину. У продажах замовлення виглядає прибутковим. У виробництві — складним, але виконаним. У фінансах — оплаченим. Для власника воно може виглядати успішним, хоча фактично бізнес заробив менше, ніж планував, або взагалі втратив частину прибутку.

Управлінське запізнення: власник аналізує минуле замість керування процесом

Коли дані збираються вручну через дзвінки, месенджери, таблиці та усні пояснення, у бізнесі виникає управлінське запізнення. Це проміжок між моментом, коли проблема виникла у виробництві, і моментом, коли власник отримав достатньо інформації, щоб прийняти рішення.

У виробництві така затримка дорого коштує. Якщо матеріал списали неправильно, це вже вплинуло на собівартість. Якщо обладнання простоювало через відсутність комплектуючих, час уже втрачено. Якщо замовлення виконали не за тією технологією, частину робіт доведеться переробити. Власник фіксує ці ситуації вже постфактум — у вигляді збитків у фінансовому звіті наприкінці місяця, коли управління перетворюється на розбір наслідків.

Операційне запізнення не завжди помітне в щоденній роботі. Команда реагує, домовляється, виправляє, переносить терміни, шукає матеріали, змінює пріоритети. Зовні процес продовжується. Але керівник втрачає найважливіше — можливість впливати на відхилення в момент його появи.

Управління в реальному часі потребує не більшої кількості нарад, а актуальних даних, які показують стан процесу без ручного відновлення подій.

Рішення на основі неповних даних спотворюють стратегію

Власник не може зупинити бізнес до моменту, поки отримає ідеальний звіт. Він щодня приймає рішення щодо строків, цін, закупівель, завантаження, персоналу, обладнання і пріоритетів. Якщо дані неповні, рішення спираються на досвід і фрагментарну інформацію.

Сам по собі досвід власника має цінність. У малому та середньому виробництві він часто замінює формалізовану аналітику. Але досвід не показує фактичну трудомісткість, не фіксує простої, не порівнює планову і фактичну собівартість, не відстежує повторювані відхилення по типах замовлень.

Через це компанія може боротися не з тією проблемою. Вона посилює контроль над працівниками, хоча причина затримок у неузгодженій передачі технічних даних. Вона змінює ціни, хоча втрати виникають у виробничих операціях. Вона збільшує закупівлі, хоча проблема в резервуванні та плануванні. Вона купує обладнання, хоча вузьке місце сформувалось не в потужності, а в маршрутизації замовлень.

Так управлінські рішення формально виглядають логічними, але не усувають першопричину. Бізнес продовжує працювати, але повторює ті самі втрати в нових замовленнях.

Аудит операційних затримок: як зрозуміти, що власник бачить лише частину процесу

Критичну залежність від ручного управління добре видно не за емоційними відчуттями, а за архітектурою щоденних дій. Якщо нетипові технологічні маршрути, ліміти списання ТМЦ, пріоритети виробництва або спірні ситуації регулярно потребують особистого затвердження власника, компанія має критичну залежність від однієї людини.

Якщо без власника або конкретного керівника замовлення не може перейти на наступний етап, це не ознака контролю. Це ознака слабкої процесної системи.

До операційних маркерів такої залежності належать ситуації, коли команда не може самостійно визначити актуальний статус замовлення, погодити заміну матеріалу, оцінити відхилення від планової собівартості або зрозуміти, чи можна запускати наступний етап виробництва. У таких випадках власник виконує роль ручного інтегратора між продажами, складом, виробництвом і фінансами.

Це створює обмеження для росту. Чим більше замовлень проходить через бізнес, тим більше рішень концентрується навколо власника. У певний момент компанія масштабує не систему, а навантаження на одну людину.

Що змінюється, коли дані стають єдиною точкою правди

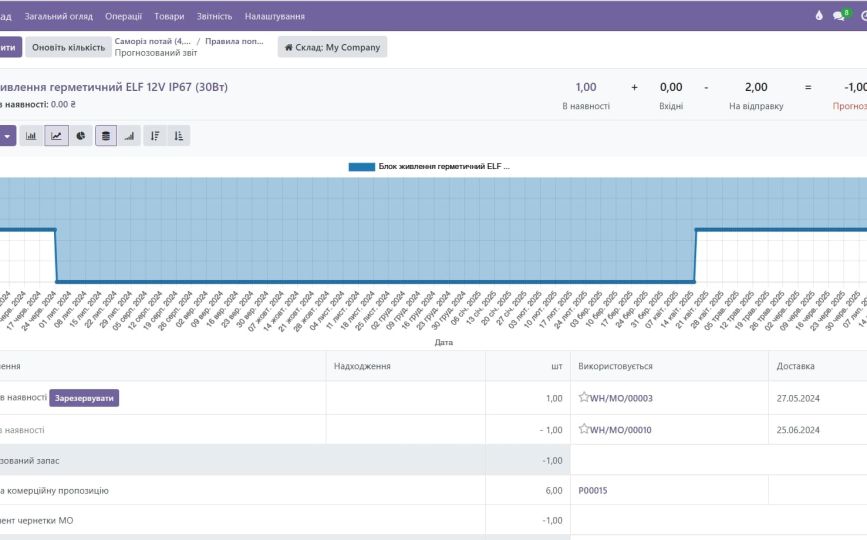

Єдина точка правди не означає один великий звіт. Це означає, що кожне замовлення має зв’язок із матеріалами, виробничими операціями, плановою та фактичною собівартістю, оплатою, строками і відповідальними.

У такій моделі власник бачить не окремі пояснення, а структуру процесу. Якщо замовлення виходить за планову собівартість, можна простежити, де саме виникло відхилення: у матеріалах, часі, додаткових операціях, закупівлі або зміні технології. Якщо виробництво не встигає, можна побачити конкретне вузьке місце, а не загальну фразу “цех перевантажений”.

Це змінює якість управлінських рішень. Власник не шукає проблему через послідовні уточнення, а працює з даними, які вже пов’язані між собою. Компанія не просто фіксує факт виконання, а аналізує ефективність виконання.

Саме така логіка відрізняє операційний контроль від ручного втручання.

Як рішення Bon Sens на базі Odoo допомагає побачити виробництво цілісно

Власнику потрібен не додатковий канал звітності, а система, яка зв’язує операційні дані в одному процесі. Рішення Bon Sens на базі Odoo дозволяє поєднати продажі, виробництво, склад, закупівлі, оплату і собівартість без ручного зведення інформації з різних джерел.

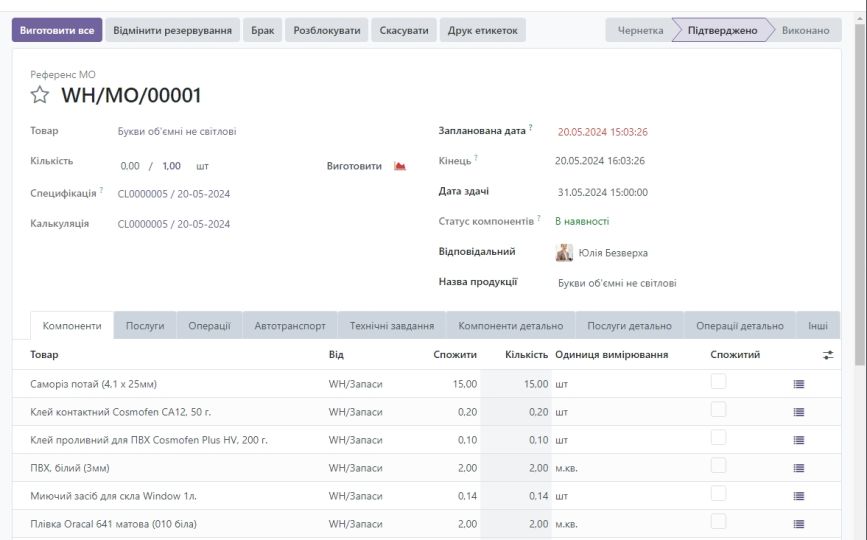

Механіка працює на рівні самого процесу. Після підтвердження замовлення система формує виробничу логіку: створює виробниче замовлення, резервує необхідні матеріали на складі, передає у виробництво технологічні операції, враховує маршрути та планове завантаження робочих центрів. Якщо в процесі змінюються параметри замовлення, система автоматично оновлює завдання для пов’язаних дільниць і не дозволяє змінам загубитися в месенджерах або таблицях.

Для стандартних виробів система працює через специфікації. Для індивідуальних конструкцій — через технологічні вузли, формули, маршрути й операції. Це дозволяє зв’язати калькуляцію, виробниче завдання, витрати матеріалів і фактичний результат.

У такій моделі власник бачить не лише статус замовлення, а його економіку: планову і фактичну собівартість, витрати матеріалів, завантаження, відхилення, виконані операції та прибутковість. Це зменшує управлінське запізнення і дає можливість реагувати не після втрат, а в момент появи відхилення.

Хочете побачити, де у вашому виробництві виникають інформаційні розриви?

Можемо розібрати ваш процес і визначити, які дані залишаються в окремих джерелах, де власник отримує інформацію із запізненням і які рішення зараз приймаються без повної управлінської картини.

Задайте питання менеджеру через форму на сайті або зателефонуйте:

Задайте питання менеджеру

Задавайте ваші питання і ми зв’яжемося з вами для їх обговорення.

Помилки виникають не через окремі рішення, а через асиметрію даних і конфлікт внутрішніх показників

Без технологічних стандартів виробництво щоразу по-різному витрачає матеріали, час і гроші

Інтеграції з банками, онлайн-оплата на сайті та рахунки з програми

Коли знання залишаються в головах працівників, бізнес втрачає керованість

Втрати виникають у процесі виконання замовлення, а не в фінансових звітах