Главная сложность расчёта фонда оплаты труда в производственной компании заключается не в количестве сотрудников и не в разнообразии выплат. Основная проблема возникает из-за разрыва между кадровым учётом, фактическими производственными действиями, коммерческими результатами и финансовыми затратами.

Оклад, табель, сдельная оплата, премии, вознаграждения коммерческого отдела, больничные, отпуска, графики работы и удержания формируют одну финансовую категорию — затраты на персонал. Если эти данные существуют в отдельных реестрах, итоговый расчёт зарплаты превращается в ручное сведение. Компания получает сумму к выплате, но не получает точной связи между работой сотрудника, подразделением, заказом, производственной операцией и себестоимостью.

Фонд оплаты труда в производстве должен показывать не только сумму выплат, но и то, какие процессы, отделы и заказы сформировали эти затраты.

Для малого и среднего производственного бизнеса это вопрос финансовой управляемости. Зарплата не может оставаться отдельным кадровым действием, если компания хочет видеть реальную себестоимость, контролировать затраты подразделений и оценивать продуктивность не по предположениям, а по фактическим данным.

Изолированность кадрового и операционного контуров искажает себестоимость

Производственная зарплата формируется из нескольких источников. Часть создаёт табель отработанного времени, часть — выполненные технологические операции, часть — премии за результат, часть — вознаграждения коммерческого отдела за оплаченные заказы. Если эти источники не связаны между собой, фонд оплаты труда невозможно корректно включить в управленческую аналитику.

Типичная ошибка заключается в том, что компания видит зарплату только как общую сумму затрат за месяц. Такой показатель не отвечает на ключевые управленческие вопросы: какое подразделение сформировало основную нагрузку, какие заказы потребовали большей трудоёмкости, какая часть выплат связана со сдельными операциями, а какая — с фиксированными условиями, соответствует ли рост фонда оплаты труда росту продуктивности.

Ручной расчёт создаёт дополнительное искажение. Если часы, операции, премии и вознаграждения переносятся между таблицами, часть данных теряет связь с источником. В результате зарплата вроде бы начислена правильно, но её управленческая ценность снижается: затраты невозможно точно разложить по отделам, процессам и заказам.

Для производства это критично, потому что фонд оплаты труда входит в фактическую себестоимость. Если затраты на персонал учитываются обобщённо, компания может неправильно оценивать прибыльность заказов, эффективность подразделений и реальную стоимость выполнения работ.

Табель должен быть источником финансовых данных, а не формальным кадровым документом

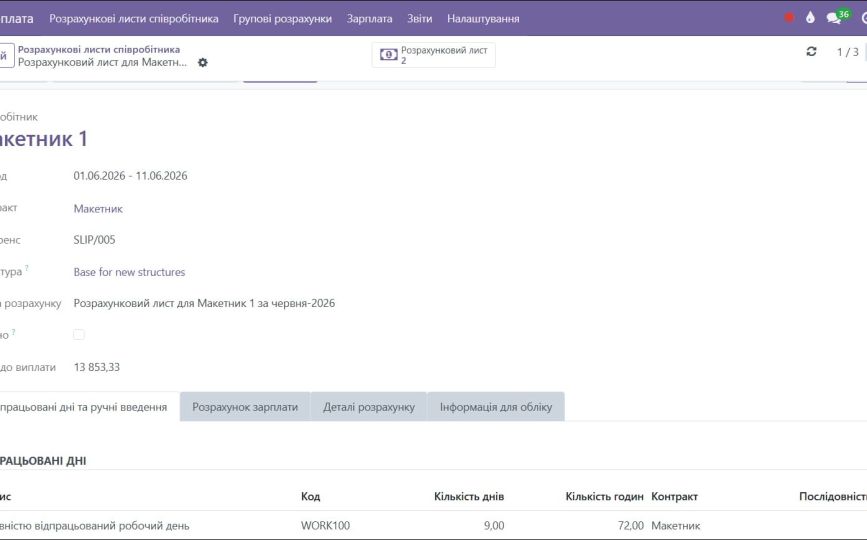

Табель в производственной компании определяет базу для окладной части зарплаты. Его управленческое значение заключается не в самом факте учёта присутствия, а в том, что он превращает график работы и фактическое время сотрудника в финансовый расчёт.

Если табель отделён от зарплаты, компания вынуждена проверять часы вручную: сопоставлять график, отсутствия, больничные, отпуска, неполный рабочий период и изменения в условиях сотрудника. Такой расчёт зависит от дисциплины внесения данных и повышает риск ошибок при закрытии месяца.

Когда табель связан с контрактом сотрудника и расчётным листом, система использует норму времени, фактические дни и часы как основу для начисления. Изменения в графике или отсутствия сразу влияют на окладную часть, а не становятся отдельной задачей для ручного перерасчёта.

В такой модели табель переходит с кадрового уровня на финансовый. Он формирует не только данные о присутствии, но и часть затрат компании на персонал.

Сдельная оплата должна быть привязана к производственной операции

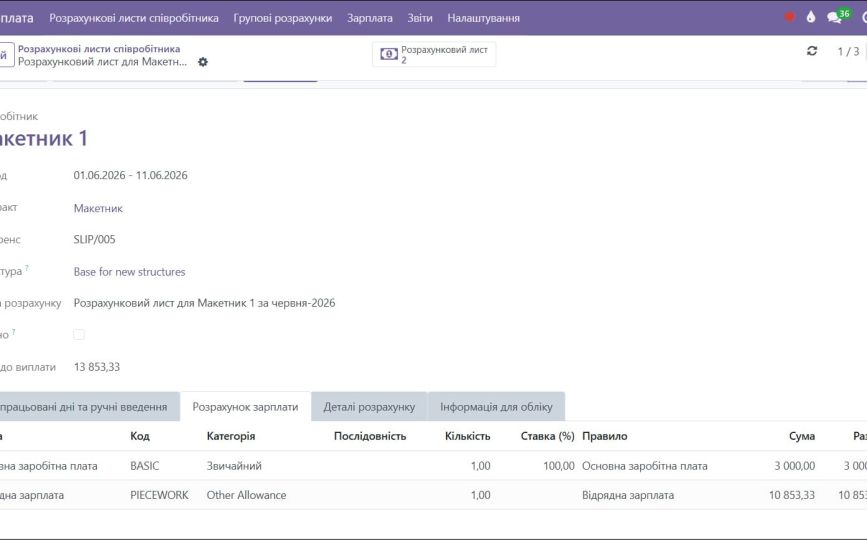

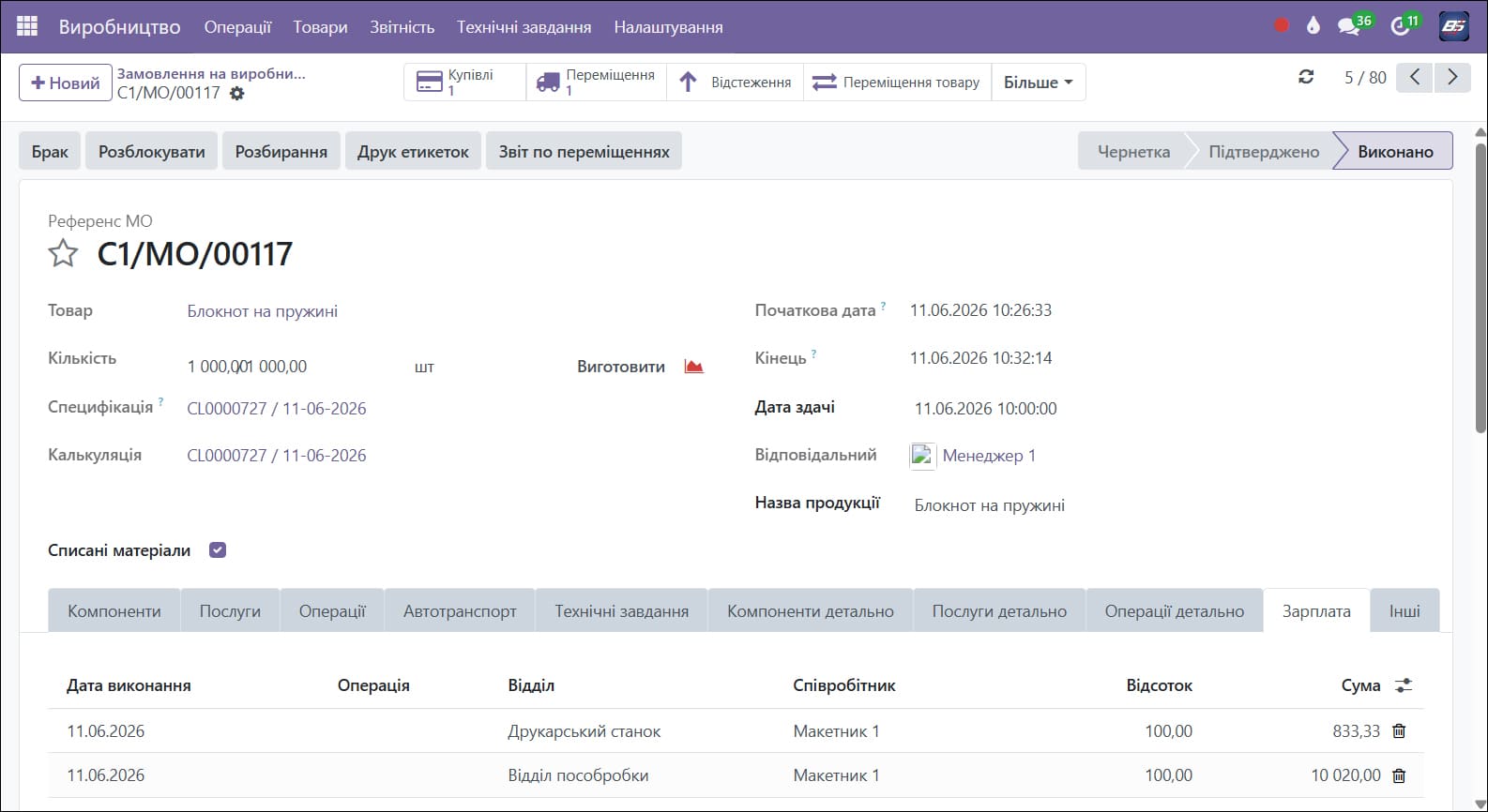

Сдельная оплата в производстве не может рассчитываться как общая договорённость за месяц. Её база должна быть связана с конкретным выполненным действием: операцией, заказом, отделом, исполнителем, суммой или долей участия в производственном процессе.

Если сдельные начисления собираются после завершения периода, компания теряет источник проверки. Мастер или ответственное лицо передаёт итоговые суммы, но финансовый отдел не всегда видит, какие именно операции сформировали эти выплаты, кто выполнял работу, была ли она подтверждена и как она повлияла на себестоимость конкретного заказа.

Корректная модель работает иначе. Производственная операция создаёт основу для начисления: в системе фиксируется заказ, этап работы, подразделение, сотрудник и доля вознаграждения. Если над изделием работало несколько человек, фонд оплаты распределяется между ними по операциям или по отделам. Такое распределение формирует не только зарплату, но и детализацию затрат по производственному процессу.

Сдельная зарплата в такой модели становится продолжением производственного учёта. Компания видит не только сумму к выплате, но и то, какие операции создали затраты на оплату труда.

Премии коммерческого отдела должны быть синхронизированы с фактическим поступлением средств

Вознаграждение сотрудников коммерческого отдела влияет не только на мотивацию, но и на ликвидность компании. Если премия начисляется по факту создания заказа или выставления счёта без учёта реального поступления средств, компания создаёт финансовый дисбаланс: затраты на оплату труда возникают раньше, чем подтверждённая выручка.

Для производственного бизнеса это особенно рискованно, потому что заказ может быть отменён, возвращён, частично оплачен или перенесён. Если вознаграждение не связано с фактической оплатой, фонд оплаты труда коммерческого отдела может расти без соответствующего денежного покрытия.

Правильная логика премирования должна опираться на финансовый факт. В системе расчёт вознаграждения может учитывать оплаченные счета, возвраты, отмены и корректировки. Если платёж не получен или заказ аннулирован, расчётная база меняется, а сумма к выплате корректируется в текущем периоде.

Это защищает компанию от ситуации, когда премии коммерческого отдела выплачиваются за результат, который ещё не подтверждён деньгами. Вознаграждение привязывается к реальному финансовому движению, а не к промежуточному этапу продажи.

Структура зарплаты должна соответствовать роли сотрудника в бизнес-процессе

В производственной компании невозможно эффективно управлять фондом оплаты труда через одну универсальную модель. Разные группы сотрудников по-разному формируют результат: одни обеспечивают стабильную операционную работу, другие выполняют технологические операции, третьи влияют на продажи, четвёртые отвечают за организацию участков и выполнение плана.

Структура зарплаты должна отражать эту разницу. В системе это означает, что к разным категориям сотрудников применяются разные наборы правил: оклад по табелю, сдельная часть, премии за результат, вознаграждения за продажи, доплаты или удержания. Каждая структура фиксирует логику оплаты для конкретной роли, а не заставляет компанию адаптировать все должности под один шаблон.

Такой подход уменьшает количество ручных исключений. Если сотрудник относится к определённой структуре зарплаты, система применяет именно те правила, которые соответствуют его функции, графику, условиям контракта и источникам начислений.

Структура зарплаты в этом случае выполняет роль управленческой модели. Она определяет, какие действия влияют на оплату сотрудника и как эти выплаты попадают в затраты компании.

Контракт сотрудника связывает кадровые условия с управленческими затратами

Контракт сотрудника является ключевой связью между кадровыми данными и финансовым расчётом. В нём фиксируются не только сотрудник и дата начала работы, но и должность, отдел, график, тип занятости, структура зарплаты, оклад и статья затрат.

Эти данные определяют, как система рассчитает зарплату и куда отнесёт затраты. График влияет на табель и окладную часть. Отдел определяет управленческую аналитику затрат. Структура зарплаты подключает нужные правила начисления. Статья затрат показывает, в какую финансовую категорию попадёт зарплата сотрудника.

Если контракт не переведён в действующий статус или содержит некорректные условия, зарплатный расчёт теряет базу. В таком случае система не может корректно сформировать расчётный лист, а затраты не попадают в нужный отдел или статью управленческого учёта.

Для производственной компании это важно из-за частых изменений условий: перевод между отделами, изменение графика, новый оклад, другая структура оплаты или завершение испытательного срока. Каждое такое изменение должно влиять не только на кадровую карточку, но и на фонд оплаты труда, затраты подразделений и финансовую отчётность.

Архитектура правил в Bon Sens на базе Odoo формирует гибкую модель расчёта

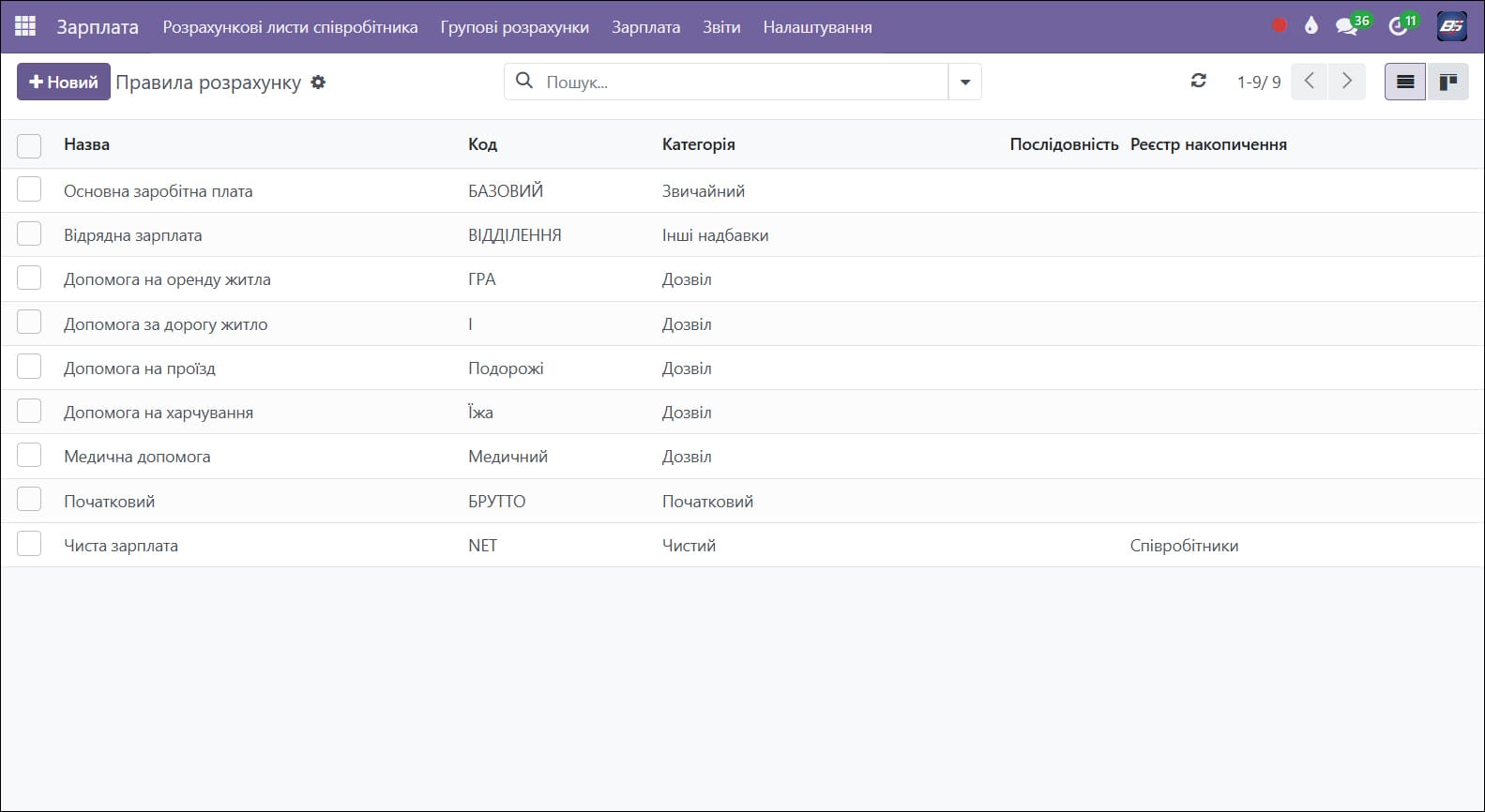

Гибкость модуля «Зарплата» в решении Bon Sens на базе Odoo заключается не в ручном добавлении отдельных сумм, а в архитектуре взаимосвязанных правил. Система использует правила расчёта, категории, структуры зарплаты, контракты сотрудников, табель, производственные операции, продажи, выплаты и статьи затрат как единый механизм.

Правило расчёта описывает конкретное финансовое действие: основную зарплату, сдельную оплату, премию, доплату, удержание или чистую сумму к выплате. Категория определяет, как это начисление группируется в расчётном листе и финансовых отчётах. Последовательность задаёт порядок вычисления, чтобы финальная сумма формировалась с учётом всех промежуточных начислений. Регистр накопления определяет, попадёт ли сумма в итоговые отчёты по выплатам и долгам перед персоналом.

Благодаря такой архитектуре компания может создавать гибридные модели оплаты: базовый оклад по табелю, сдельную оплату за технологические операции, премии за результат, индивидуальные условия для отдельных сотрудников, вознаграждения коммерческого отдела за фактически оплаченные заказы.

Это не инструкционный набор полей, а модель управления фондом оплаты труда. Каждое начисление имеет источник, правило, категорию, структуру и финансовое последствие в затратах компании.

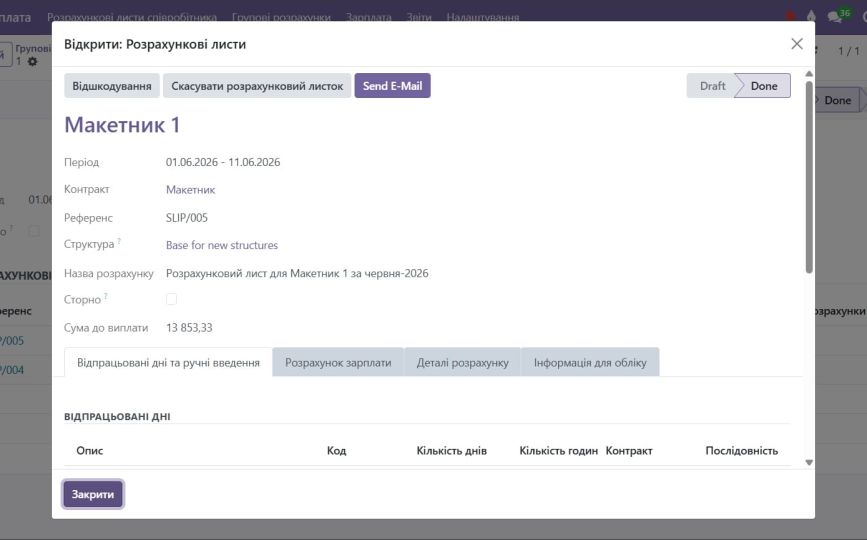

Расчётный лист сводит кадровые, производственные и финансовые данные

Расчётный лист в системе формирует итоговую зарплату сотрудника на основе всех связанных источников. Оклад берётся из контракта, рабочее время — из табеля, сдельная часть — из производственных заказов, премии — из правил расчёта, вознаграждения коммерческого отдела — из продаж и оплат.

Ценность такого документа заключается не только в финальной сумме. Расчётный лист показывает структуру начисления: какая часть сформирована окладом, какая — производственными операциями, какая — премиями, какая — другими выплатами или удержаниями.

Если итоговая сумма не соответствует ожиданиям, проверка не превращается в поиск ошибки по всем таблицам. Причину можно отследить через источник: контракт, табель, производственный заказ, правило расчёта, структуру зарплаты или документ продажи.

После подтверждения расчёт фиксируется. Это защищает зарплатный период от случайных изменений и формирует стабильную базу для выплат, отчётности и управленческого анализа.

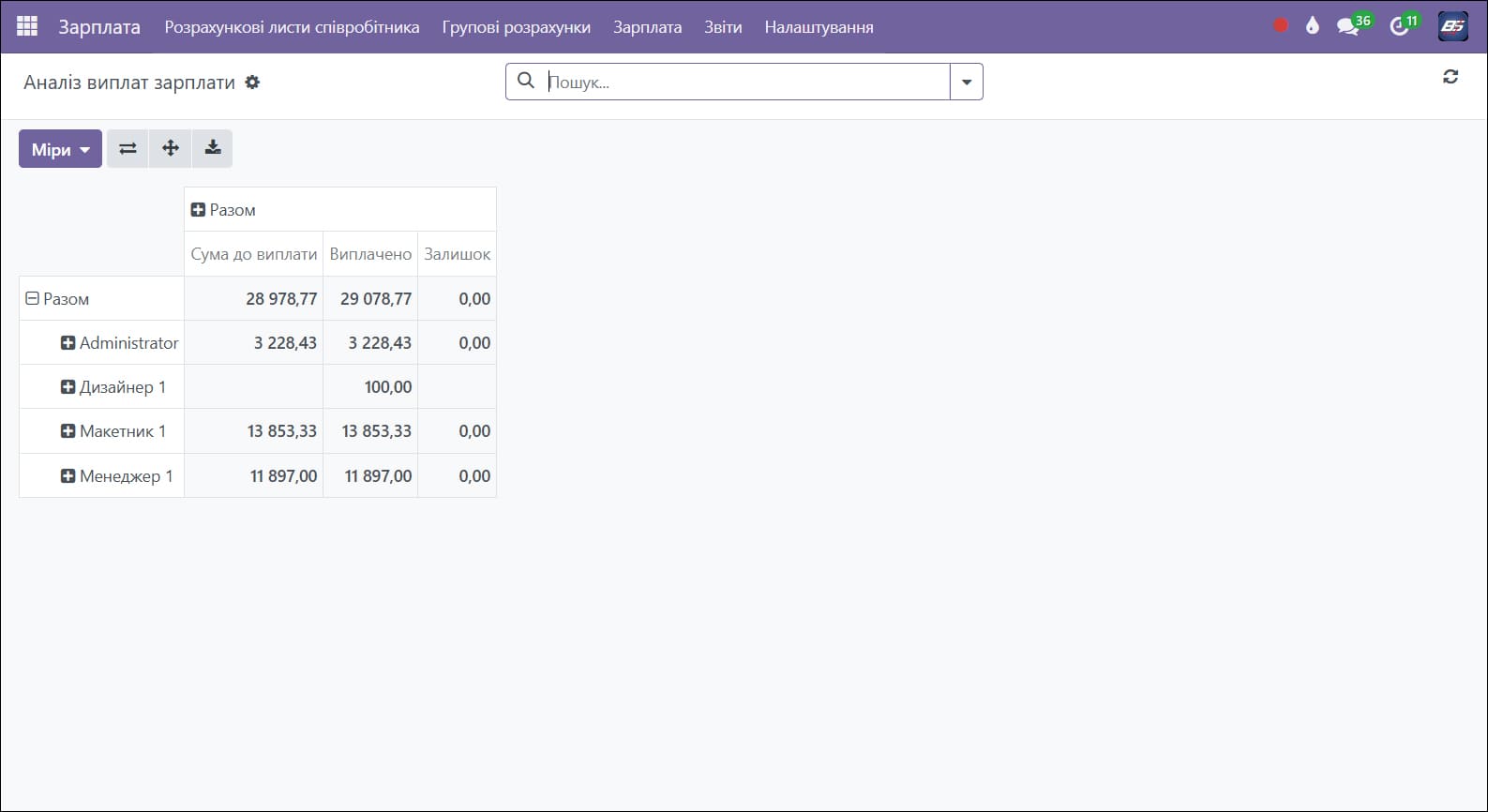

Выплата зарплаты должна закрывать задолженность перед персоналом

Финансовый контроль фонда оплаты труда не завершается расчётным листом. Компании нужно отслеживать не только сумму начислений, но и факт выплаты и остаток задолженности перед сотрудниками.

В модуле «Зарплата» после подтверждения расчётов формируется документ выплаты. Система может заполнить его по начисленным остаткам: то есть подтянуть суммы, которые уже принадлежат сотрудникам, но ещё не были выплачены через кассу или банк. После проведения создаётся платёжный документ, который фиксирует движение средств и закрывает долг перед персоналом.

Такая связь обеспечивает финансовую целостность процесса. Начисление, выплата, платёж и остаток не существуют отдельно. Руководитель видит, какую сумму компания должна выплатить, сколько уже фактически выплачено и остался ли долг перед сотрудниками за конкретный период.

Перед закрытием месяца это имеет прямое управленческое значение. Если в отчёте остаётся невыплаченная сумма, компания видит открытую финансовую задолженность, а не выявляет её постфактум после ручной сверки.

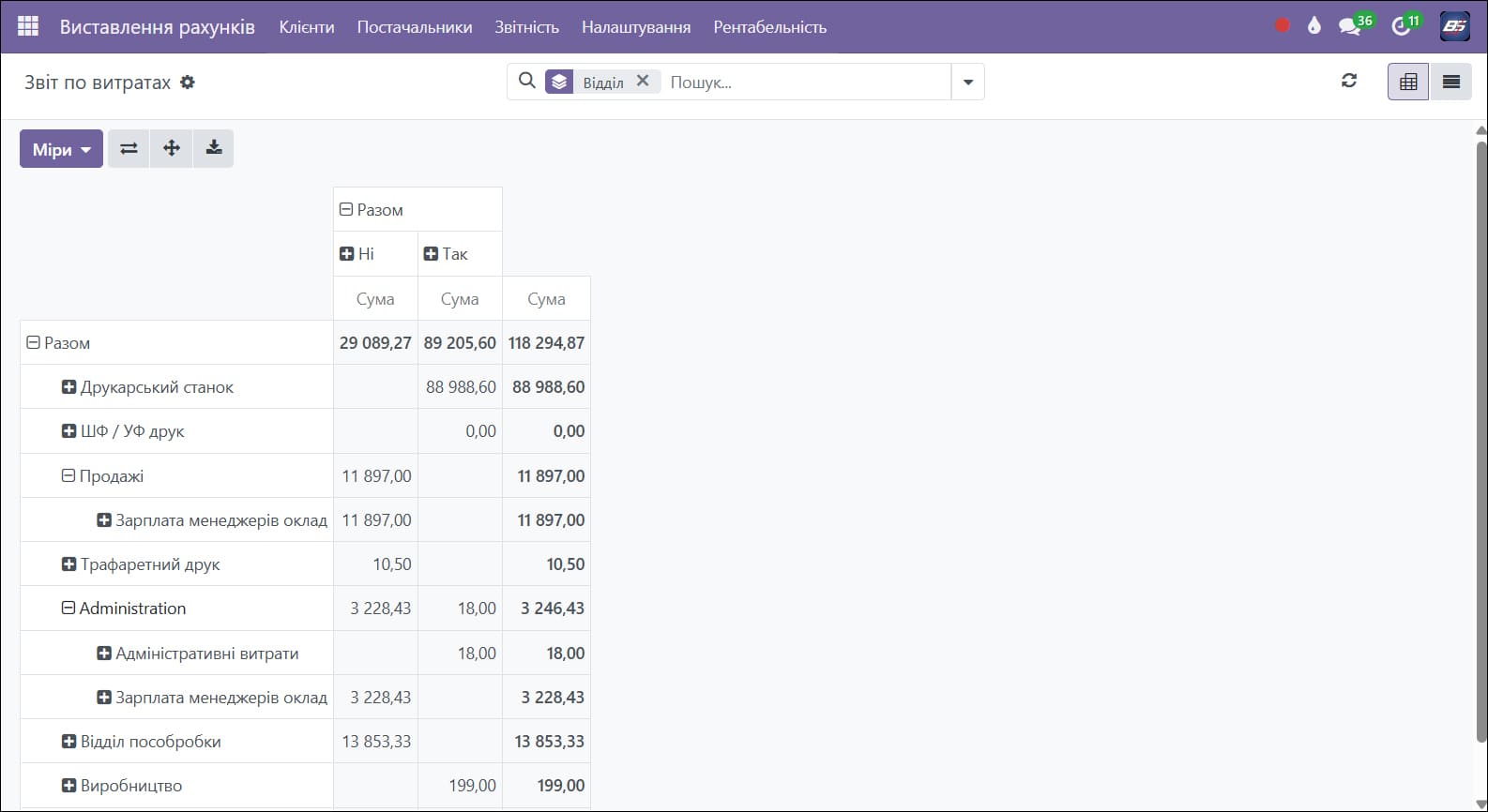

Зарплатные расходы должны распределяться по отделам и статьям

Фонд оплаты труда должен отражаться не только общей суммой по компании. Для управления производством важно видеть, какие затраты формирует производственный персонал, администрация, коммерческий отдел или другие подразделения.

В решении Bon Sens на базе Odoo это обеспечивается через статьи затрат и отделы, которые закрепляются в контрактах сотрудников и финансовых документах. Зарплата сотрудника попадает не в обобщённую строку, а в соответствующую категорию управленческого учёта: например, зарплата производства, административные расходы или расходы коммерческого отдела.

Отчёт по затратам показывает фонд оплаты труда в структуре компании. Руководитель может оценить, какое подразделение формирует наибольшую нагрузку, как меняется доля зарплатных расходов в разные периоды, соответствует ли рост затрат росту выработки, продаж или финансового результата.

Такой подход превращает зарплату из отдельной ведомости в часть управленческой отчётности. Компания видит не только, сколько выплачено сотрудникам, но и какой процесс создал эти затраты.

Зарплата в производстве должна работать как система финансового контроля

Зарплата в производственной компании не может быть изолированной функцией кадрового или бухгалтерского отдела. Она формируется на пересечении графика работы, технологических операций, продаж, премий, контрактов, выплат и затрат по подразделениям.

Если эти элементы разъединены, фонд оплаты труда теряет управленческую точность. Компания видит сумму выплаты, но не видит полной связи между работой сотрудников, себестоимостью заказов, затратами отделов и финансовым результатом.

Модуль «Зарплата» в решении Bon Sens на базе Odoo формирует единый процесс: правила расчёта задают логику выплат, структуры зарплаты распределяют эти правила по ролям, контракты связывают сотрудников с графиком и статьями затрат, табель передаёт фактическое время, производственные заказы формируют сдельную часть, продажи и оплаты определяют коммерческие вознаграждения, выплаты закрывают задолженность, а отчётность показывает затраты по компании.

В такой модели фонд оплаты труда становится не только суммой к выплате, а инструментом финансового контроля производства.

Хотите настроить учёт зарплаты как часть управления производством?

Можем разобрать вашу структуру оплаты, определить правила для разных должностей и показать, как связать оклад, сдельную оплату, премии, табель, продажи и фактические производственные данные в одном процессе.

Задайте вопрос менеджеру через форму на сайте или позвоните:

Задайте вопрос менеджеру

Задавайте ваши вопросы, и мы свяжемся с вами для их обсуждения.

Ошибки возникают не из-за отдельных решений, а из-за асимметрии данных и конфликта внутренних показателей.

Слепые зоны в управлении, через которые производство работает без единой картины данных

Без технологических стандартов производство каждый раз по-разному тратит материалы, время и деньги.

Интеграции с банками, онлайн-оплата на сайте и счета по программе

Когда знания остаются в головах работников, бизнес теряет управляемость