Если вы не знаете точную стоимость материалов в каждом заказе, вы не знаете свою реальную маржу.

В типографии склад редко воспринимается как стратегическая зона. Бумага лежит, краска стоит, пленка на месте – производство работает. Пока нет остановок или авральных закупок, кажется, что все под контролем.

Но большинство финансовых перекосов начинается именно здесь.

Как выглядит «рабочий» хаос на складе

У большинства типографий учет формально существует, но не всегда отражает реальность. Цены на бумагу уже выросли, однако в калькуляциях менеджеров остаются старые цифры. Материал закупается в панике, когда он фактически закончился, а при анализе конкретного заказа выясняется, что никто не может точно сказать сколько бумаги или краски было использовано.

Снаружи это смотрится как маленькие неточности. В финансах они скапливаются. Когда остатки неточные, калькуляция не обновляется, а списание ведется обобщенно, маржа начинает проседать незаметно, но системно.

Реальный пример

В одной типографии руководитель был уверен, что проблема в ценах. Заказов хватало, но доходность плавала.

После внедрения системного учета выяснилось, что бумага списывалась общим актом в конце месяца. Конкретные заказы не были привязаны к фактическому использованию материалов. Часть перерасходов просто растворялась в общем объеме.

Когда списание начали фиксировать под каждую производственную операцию, стало видно, что отдельные виды продукции системно съедают больше бумаги, чем заложено в нормативах. После корректировки нормативов маржа выровнялась без изменения цен для клиентов.

Проблема была не в рынке. Она была в складе.

Учет остатков без предположений

В полиграфии материал – это не просто позиция в справочнике. Это плотность, формат, партия, поставщик и конкретная закупочная цена.

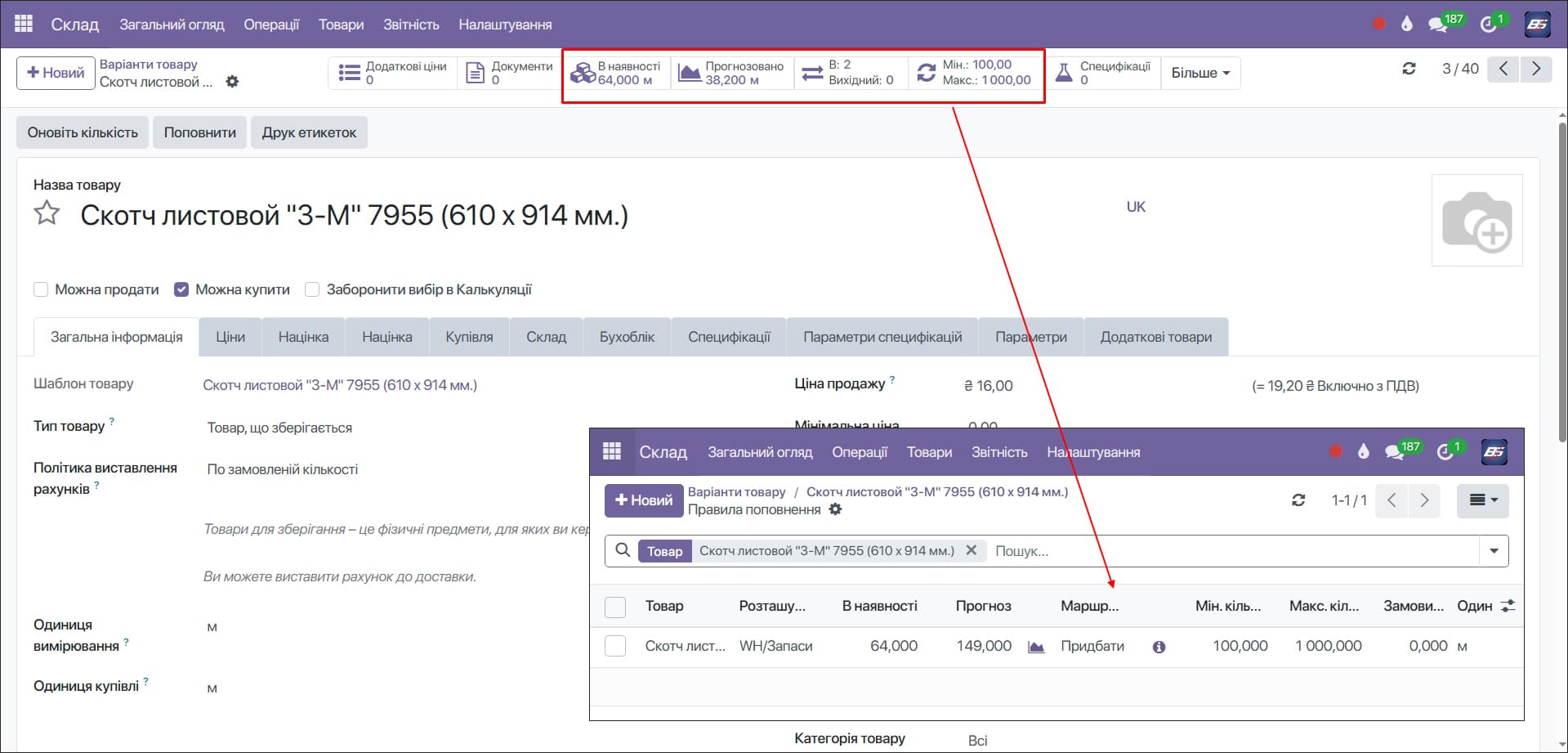

Когда остатки ведутся в разрезе партий и поставщиков, руководитель видит реальную картину, а не усредненную. Если заказ подтвержден, материал резервируется сразу. Менеджер не продает то, что физически есть на складе, но уже занято под другой тираж.

Резервирование снимает одну из самых распространенных проблем в полиграфии: бумага есть, но она уже пообещана другому клиенту.

Актуальная цена: склад → калькуляция → маржа

Цена материала в типографии – переменная величина. Если после новой поставки система не обновляет закупочную стоимость, то калькуляция начинает жить отдельно от реальности.

В управляемой модели цепочка проста:

новая партия бумаги оприходуется → система фиксирует актуальную цену → эта цена автоматически используется в новых расчетах.

Менеджер не подставляет цифры вручную. Себестоимость формируется на основе реальных данных склада.

В системе на базе Odoo можно работать как со средневзвешенной оценкой, так и с учетом по партиям. Владельцу важно одно: маржа больше не считается «приблизительно».

Закупки без паники

Срочная закупка почти всегда означает переплату. Когда материал нужен «на вчера», поставщик это ощущает.

Если же для каждой позиции определен минимальный остаток, система предупреждает о необходимости закупки заранее. Планирование учитывает не только текущие остатки, но подтвержденные заказы и производственные планы.

Закупки становятся прогнозируемыми. Меньше авралов — меньше переплат и меньше замороженных средств в избыточных материалах.

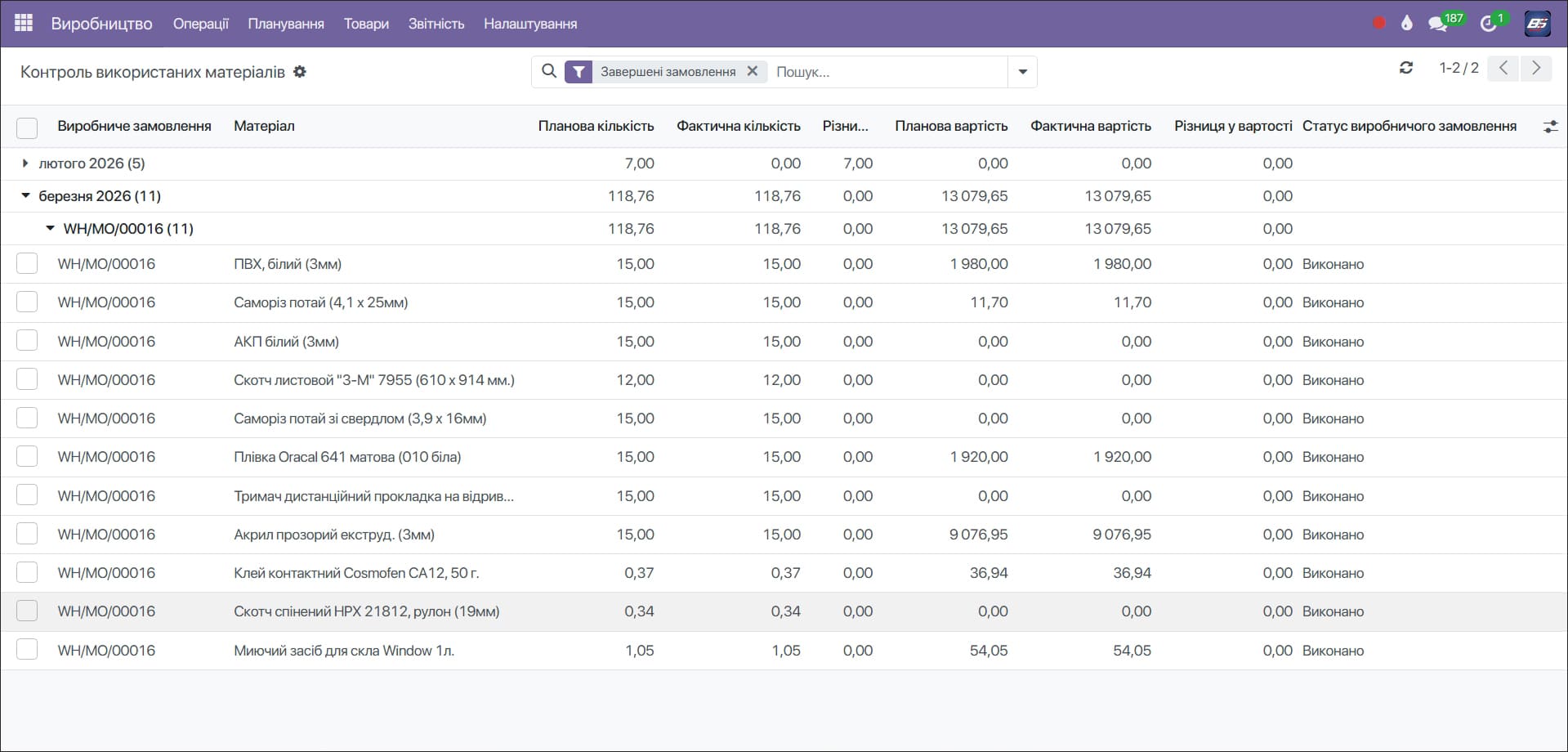

Контроль расходов по заказу

Списание материалов «общим актом» удобно, но оно стирает картину себестоимости. Когда материал списывается под конкретную операцию, видна разница между планом и фактом.

Если перерасход повторяется, это сигнал – проблема в нормативах или технологии. Без такого контроля анализ доходности заказов остается приблизительным.

Данные склада как инструмент управления

В складских данных скрыто больше, чем кажется.

Можно обнаружить материалы, которые не используются месяцами и фактически замораживают средства. Можно отследить медленно вращающиеся позиции и пересмотреть политику закупок. Можно контролировать сроки годности красок и избегать списаний через просрочку.

Инвентаризация перестает быть стрессом, если данные ведутся системно, а не перед проверкой.

С чего начать аудит склада

Чтобы понять, есть ли на складе системная погрешность, не обязательно сразу менять всю модель управления.

Достаточно проверить три вещи:

- совпадают ли фактические и учетные остатки по ключевым материалам;

- используются ли в калькуляции актуальные закупочные цены;

- можно ли точно определить расход материала по одному конкретному заказу.

Если хотя бы один из этих вопросов ответ нечеткий, склад уже влияет на прибыльность.

Склад — це фінансова точка контролю

У друкарні склад напряму пов’язаний із собівартістю, строками виконання і маржею.

Неточні дані на складі означають неточні управлінські рішення.

Автоматизований склад не створює прибуток сам по собі. Він прибирає перекоси, які цей прибуток повільно з’їдають.

І саме тому управління складом — це не допоміжна функція. Це основа стабільного й прогнозованого виробництва.

Задайте вопрос менеджеру

Задавайте ваши вопросы, и мы свяжемся с вами для их обсуждения.

Учет фонда оплаты труда должен быть связан с производственными, кадровыми и финансовыми данными

Ошибки возникают не из-за отдельных решений, а из-за асимметрии данных и конфликта внутренних показателей.

Слепые зоны в управлении, через которые производство работает без единой картины данных

Без технологических стандартов производство каждый раз по-разному тратит материалы, время и деньги.

Интеграции с банками, онлайн-оплата на сайте и счета по программе