Головна складність розрахунку фонду оплати праці у виробничій компанії полягає не в кількості працівників і не в різноманітності виплат. Основна проблема виникає через розрив між кадровим обліком, фактичними виробничими діями, комерційними результатами та фінансовими витратами.

Оклад, табель, відрядна оплата, премії, винагороди комерційного відділу, лікарняні, відпустки, графіки роботи й утримання формують одну фінансову категорію — витрати на персонал. Якщо ці дані існують в окремих реєстрах, фінальний розрахунок зарплати перетворюється на ручне зведення. Компанія отримує суму до виплати, але не отримує точного зв’язку між роботою працівника, підрозділом, замовленням, виробничою операцією і собівартістю.

Фонд оплати праці у виробництві має показувати не лише суму виплат, а й те, які процеси, відділи та замовлення сформували ці витрати.

Для малого та середнього виробничого бізнесу це питання фінансової керованості. Зарплата не може залишатися окремою кадровою дією, якщо компанія хоче бачити реальну собівартість, контролювати витрати підрозділів і оцінювати продуктивність не за припущеннями, а за фактичними даними.

Ізольованість кадрових та операційних контурів спотворює собівартість

Виробнича зарплата складається з кількох джерел. Частину формує табель відпрацьованого часу, частину — виконані технологічні операції, частину — премії за результат, частину — винагороди комерційного відділу за оплачені замовлення. Якщо ці джерела не пов’язані між собою, фонд оплати праці не можна коректно включити в управлінську аналітику.

Типова помилка полягає в тому, що компанія бачить зарплату лише як загальну суму витрат за місяць. Такий показник не відповідає на ключові управлінські питання: який підрозділ сформував основне навантаження, які замовлення потребували більшої трудомісткості, яка частина виплат пов’язана з відрядними операціями, а яка — з фіксованими умовами, чи відповідає зростання зарплатного фонду зростанню продуктивності.

Ручний розрахунок створює додаткове викривлення. Якщо години, операції, премії та винагороди переносяться між таблицями, частина даних втрачає зв’язок із джерелом. У результаті зарплата начебто нарахована правильно, але її управлінська цінність знижується: витрати неможливо точно розкласти по відділах, процесах і замовленнях.

Для виробництва це критично, тому що фонд оплати праці входить у фактичну собівартість. Якщо витрати на персонал обліковуються узагальнено, компанія може неправильно оцінювати прибутковість замовлень, ефективність підрозділів і реальну вартість виконання робіт.

Табель має бути джерелом фінансових даних, а не формальним кадровим документом

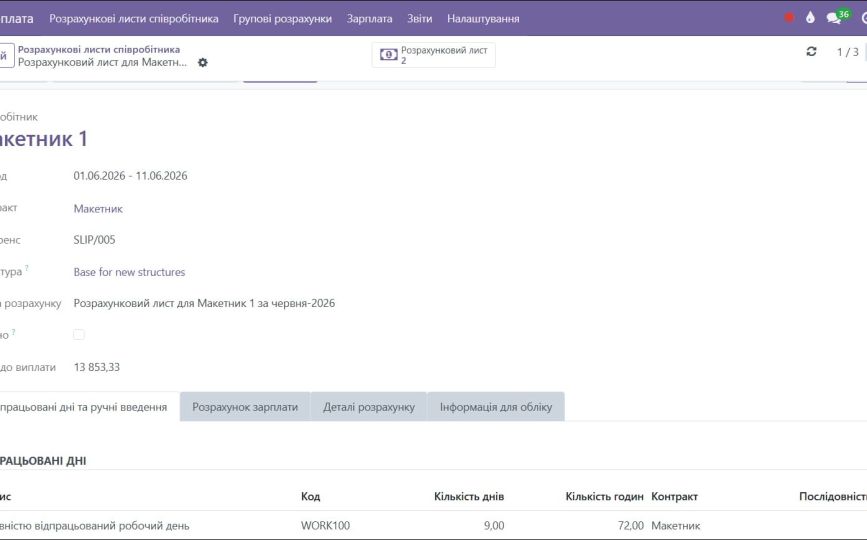

Табель у виробничій компанії визначає базу для окладної частини зарплати. Його управлінське значення полягає не в самому факті обліку присутності, а в тому, що він перетворює графік роботи й фактичний час працівника на фінансовий розрахунок.

Якщо табель відокремлений від зарплати, компанія змушена перевіряти години вручну: зіставляти графік, відсутності, лікарняні, відпустки, неповний робочий період і зміни в умовах працівника. Такий розрахунок залежить від дисципліни внесення даних і збільшує ризик помилок під час закриття місяця.

Коли табель пов’язаний із контрактом співробітника та розрахунковим листом, система використовує норму часу, фактичні дні й години як основу для нарахування. Зміни в графіку або відсутності одразу впливають на окладну частину, а не стають окремим завданням для ручного перерахунку.

У такій моделі табель переходить із кадрового рівня на фінансовий. Він формує не тільки дані про присутність, а й частину витрат компанії на персонал.

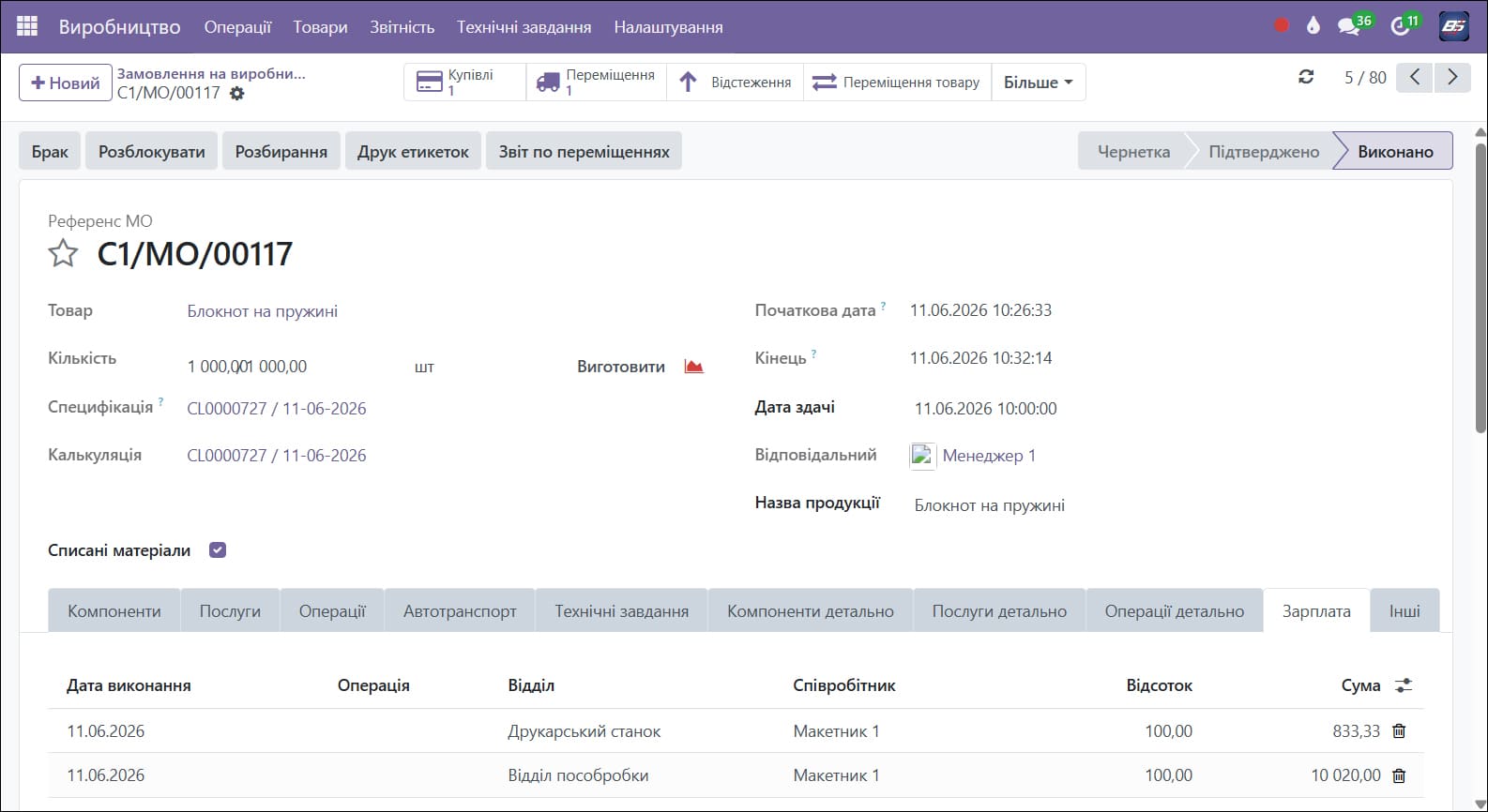

Відрядна оплата має бути прив’язана до виробничої операції

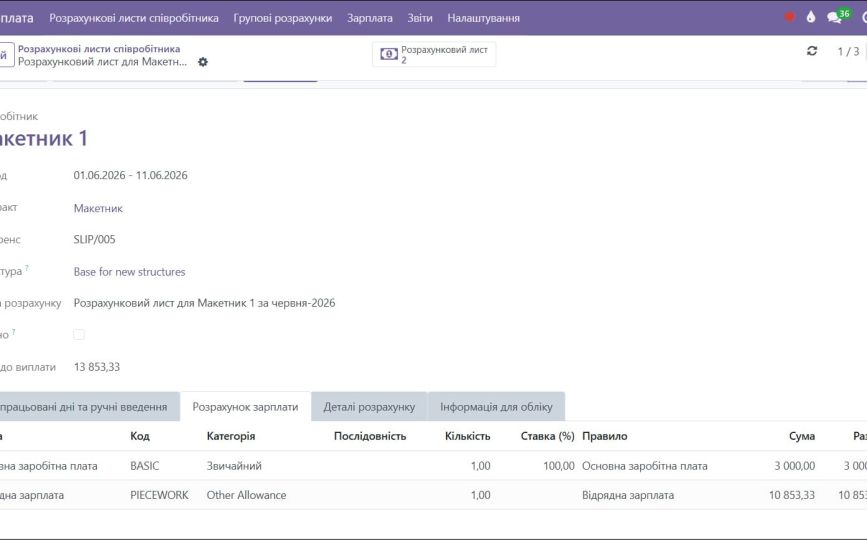

Відрядна оплата у виробництві не може розраховуватись як загальна домовленість за місяць. Її база має бути пов’язана з конкретною виконаною дією: операцією, замовленням, відділом, виконавцем, сумою або часткою участі у виробничому процесі.

Якщо відрядні нарахування збираються після завершення періоду, компанія втрачає джерело перевірки. Майстер або відповідальна особа передає підсумкові суми, але фінансовий відділ не завжди бачить, які саме операції сформували ці виплати, хто виконував роботу, чи була вона підтверджена і як вона вплинула на собівартість конкретного замовлення.

Коректна модель працює інакше. Виробнича операція створює основу для нарахування: у системі фіксується замовлення, етап роботи, підрозділ, працівник і частка винагороди. Якщо над виробом працювало кілька людей, фонд оплати розподіляється між ними за операціями або за відділами. Такий розподіл формує не лише зарплату, а й деталізацію витрат по виробничому процесу.

Відрядна зарплата в такій моделі стає продовженням виробничого обліку. Компанія бачить не тільки суму до виплати, а й те, які операції створили витрати на оплату праці.

Премії комерційного відділу мають бути синхронізовані з фактичним надходженням коштів

Винагорода працівників комерційного відділу впливає не лише на мотивацію, а й на ліквідність компанії. Якщо премія нараховується за фактом створення замовлення або виставлення рахунку без урахування реального надходження коштів, компанія створює фінансовий дисбаланс: витрати на оплату праці виникають раніше, ніж підтверджена виручка.

Для виробничого бізнесу це особливо ризиковано, тому що замовлення може бути скасоване, повернене, частково оплачене або перенесене. Якщо винагорода не пов’язана з фактичною оплатою, фонд оплати праці комерційного відділу може зростати без відповідного грошового покриття.

Правильна логіка преміювання має спиратися на фінансовий факт. У системі розрахунок винагороди може враховувати оплачені рахунки, повернення, скасування та коригування. Якщо платіж не отриманий або замовлення анульоване, розрахункова база змінюється, а сума до виплати коригується в поточному періоді.

Це захищає компанію від ситуації, коли премії комерційного відділу виплачуються за результат, який ще не підтверджений грошима. Винагорода прив’язується до реального фінансового руху, а не до проміжного етапу продажу.

Структура зарплати має відповідати ролі працівника в бізнес-процесі

У виробничій компанії неможливо ефективно керувати фондом оплати праці через одну універсальну модель. Різні групи працівників по-різному формують результат: одні забезпечують стабільну операційну роботу, інші виконують технологічні операції, треті впливають на продажі, четверті відповідають за організацію дільниць і виконання плану.

Структура зарплати має відображати цю різницю. У системі це означає, що до різних категорій працівників застосовуються різні набори правил: оклад за табелем, відрядна частина, премії за результат, винагороди за продажі, доплати або утримання. Кожна структура фіксує логіку оплати для конкретної ролі, а не змушує компанію адаптувати всі посади під один шаблон.

Такий підхід зменшує кількість ручних винятків. Якщо працівник належить до певної структури зарплати, система застосовує саме ті правила, які відповідають його функції, графіку, умовам контракту й джерелам нарахувань.

Структура зарплати в цьому випадку виконує роль управлінської моделі. Вона визначає, які дії впливають на оплату працівника і як ці виплати потрапляють у витрати компанії.

Контракт співробітника зв’язує кадрові умови з управлінськими витратами

Контракт співробітника є ключовим зв’язком між кадровими даними та фінансовим розрахунком. У ньому фіксуються не лише працівник і дата початку роботи, а й посада, відділ, графік, тип зайнятості, структура зарплати, оклад і стаття витрат.

Ці дані визначають, як система розрахує зарплату і куди віднесе витрати. Графік впливає на табель і окладну частину. Відділ визначає управлінську аналітику витрат. Структура зарплати підключає потрібні правила нарахування. Стаття витрат показує, до якої фінансової категорії потрапить зарплата працівника.

Якщо контракт не переведений у діючий статус або містить некоректні умови, зарплатний розрахунок втрачає базу. У такому випадку система не може коректно сформувати розрахунковий лист, а витрати не потрапляють у потрібний відділ або статтю управлінського обліку.

Для виробничої компанії це важливо через часті зміни умов: переведення між відділами, зміна графіка, новий оклад, інша структура оплати або завершення випробувального терміну. Кожна така зміна має впливати не лише на кадрову картку, а й на фонд оплати праці, витрати підрозділів і фінансову звітність.

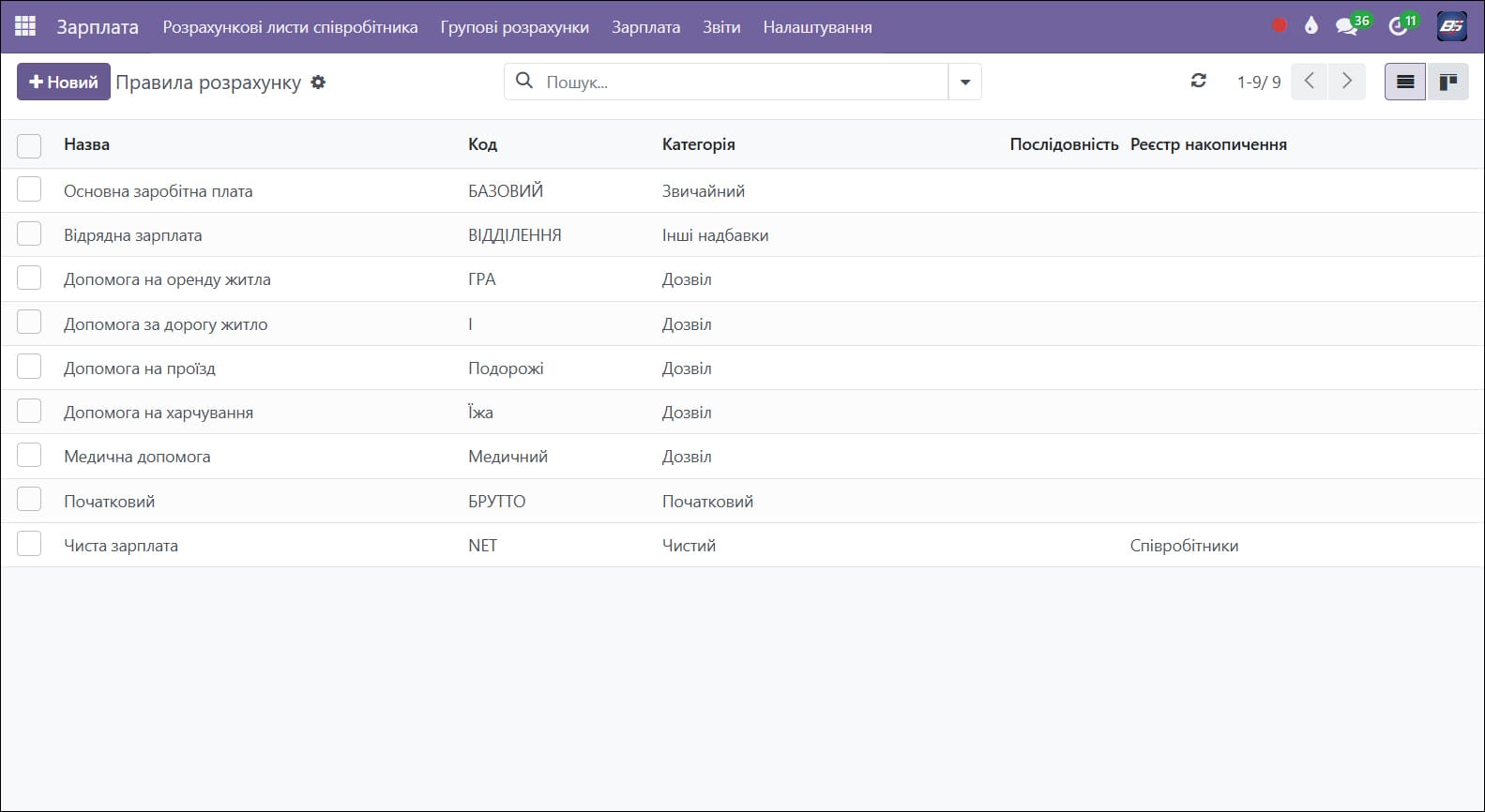

Архітектура правил у Bon Sens на базі Odoo формує гнучку модель розрахунку

Гнучкість модуля «Зарплата» в рішенні Bon Sens на базі Odoo полягає не в ручному додаванні окремих сум, а в архітектурі взаємопов’язаних правил. Система використовує правила розрахунку, категорії, структури зарплати, контракти співробітників, табель, виробничі операції, продажі, виплати та статті витрат як єдиний механізм.

Правило розрахунку описує конкретну фінансову дію: основну зарплату, відрядну оплату, премію, доплату, утримання або чисту суму до виплати. Категорія визначає, як це нарахування групується у розрахунковому листі та фінансових звітах. Послідовність задає порядок обчислення, щоб фінальна сума формувалась з урахуванням усіх проміжних нарахувань. Реєстр накопичення визначає, чи потрапить сума в підсумкові звіти по виплатах і боргах перед персоналом.

Завдяки такій архітектурі компанія може створювати гібридні моделі оплати: базовий оклад за табелем, відрядна оплата за технологічними операціями, премії за результат, індивідуальні умови для окремих працівників, винагороди комерційного відділу за фактично оплачені замовлення.

Це не інструкційний набір полів, а модель управління фондом оплати праці. Кожне нарахування має джерело, правило, категорію, структуру і фінансовий наслідок у витратах компанії.

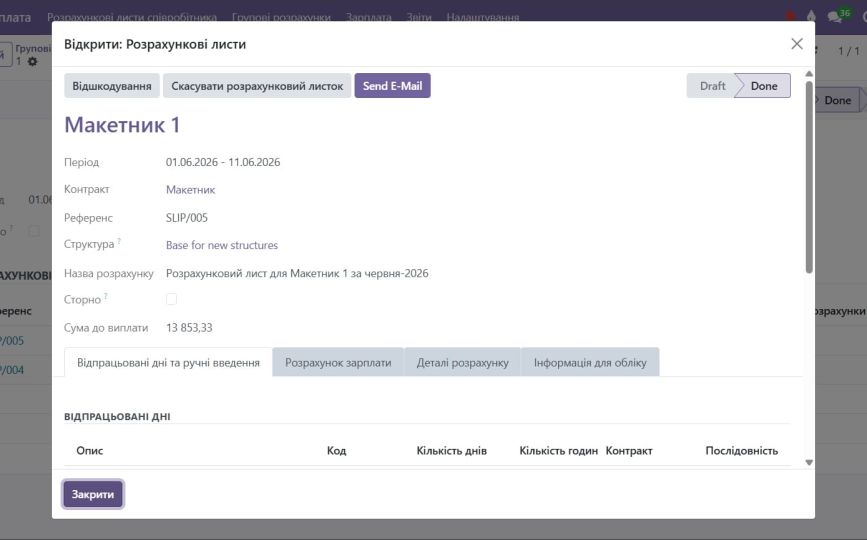

Розрахунковий лист зводить кадрові, виробничі та фінансові дані

Розрахунковий лист у системі формує підсумкову зарплату працівника на основі всіх пов’язаних джерел. Оклад береться з контракту, робочий час — із табеля, відрядна частина — з виробничих замовлень, премії — з правил розрахунку, винагороди комерційного відділу — з продажів і оплат.

Цінність такого документа полягає не лише у фінальній сумі. Розрахунковий лист показує структуру нарахування: яка частина сформована окладом, яка — виробничими операціями, яка — преміями, яка — іншими виплатами або утриманнями.

Якщо підсумкова сума не відповідає очікуванням, перевірка не перетворюється на пошук помилки по всіх таблицях. Причину можна відстежити через джерело: контракт, табель, виробниче замовлення, правило розрахунку, структуру зарплати або документ продажу.

Після підтвердження розрахунок фіксується. Це захищає зарплатний період від випадкових змін і формує стабільну базу для виплат, звітності та управлінського аналізу.

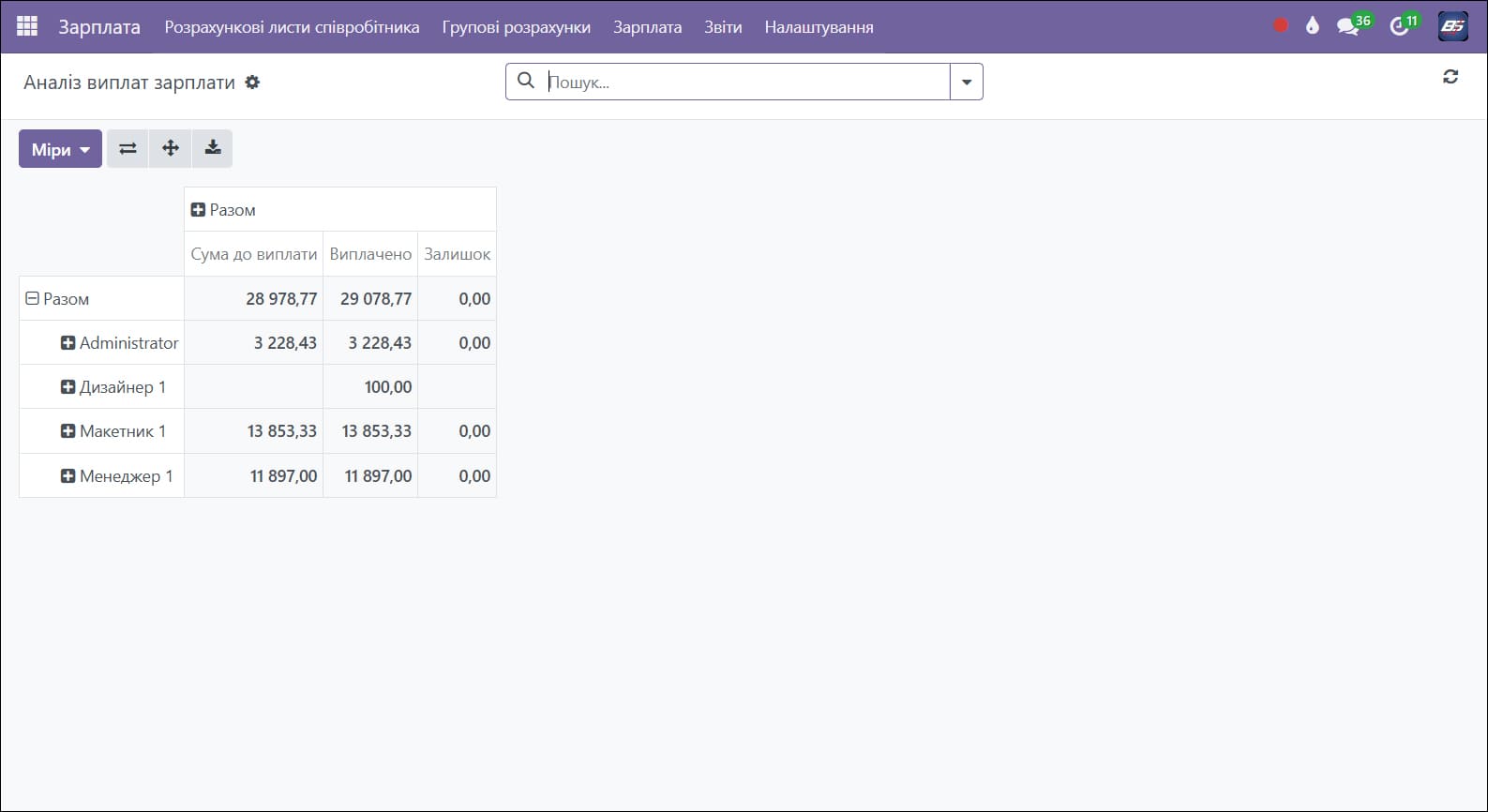

Виплата зарплати має закривати заборгованість перед персоналом

Фінансовий контроль фонду оплати праці не завершується розрахунковим листом. Компанії потрібно відстежувати не лише суму нарахувань, а й факт виплати та залишок заборгованості перед працівниками.

У модулі «Зарплата» після підтвердження розрахунків формується документ виплати. Система може заповнити його за нарахованими залишками: тобто підтягнути суми, які вже належать працівникам, але ще не були виплачені через касу або банк. Після проведення створюється платіжний документ, який фіксує рух коштів і закриває борг перед персоналом.

Такий зв’язок забезпечує фінансову цілісність процесу. Нарахування, виплата, платіж і залишок не існують окремо. Керівник бачить, яку суму компанія повинна виплатити, скільки вже фактично виплачено і чи залишився борг перед працівниками за конкретний період.

Перед закриттям місяця це має пряме управлінське значення. Якщо у звіті залишається невиплачена сума, компанія бачить відкриту фінансову заборгованість, а не виявляє її постфактум після ручної звірки.

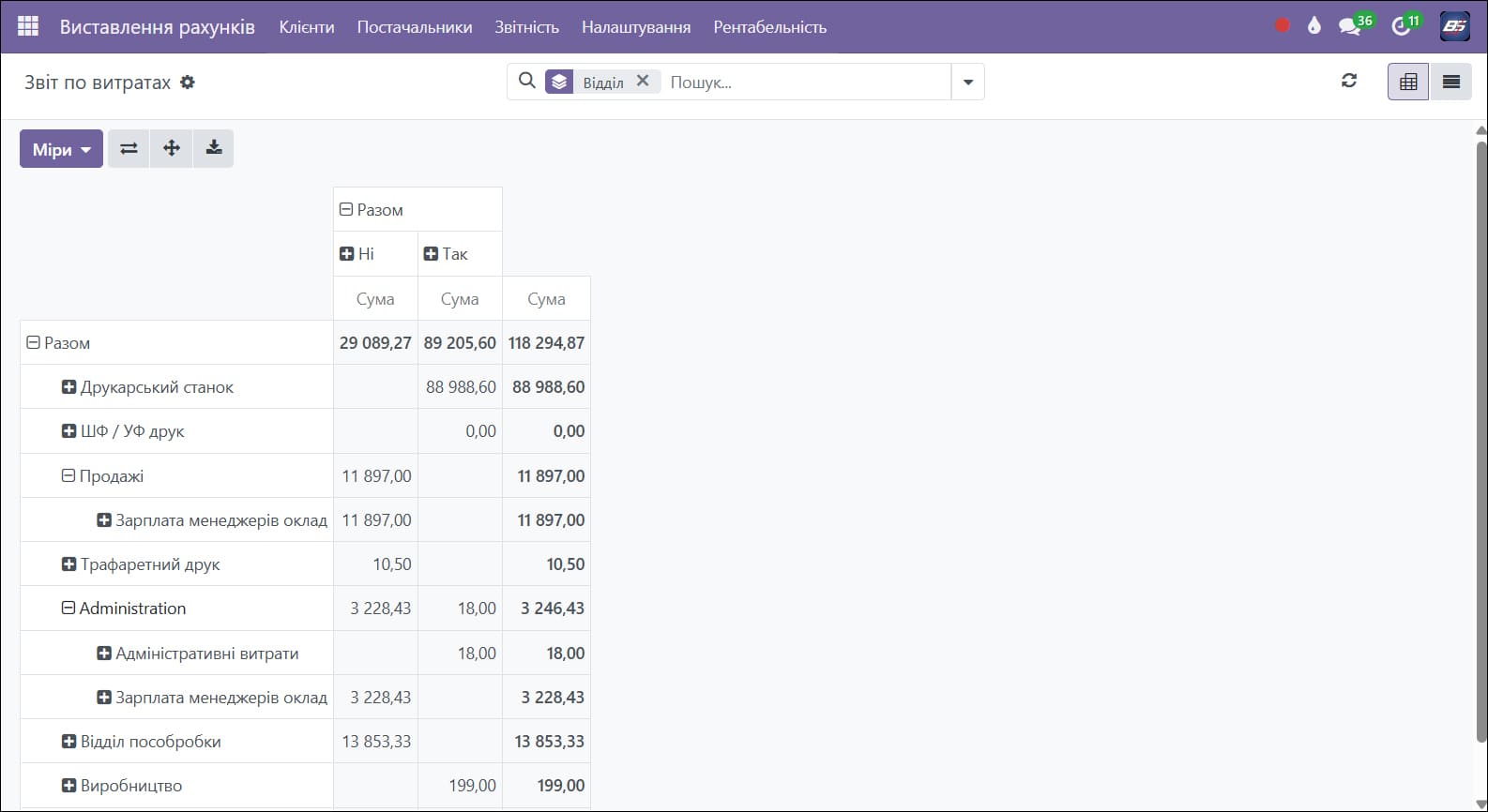

Зарплатні витрати мають розподілятися за відділами і статтями

Фонд оплати праці має відображатися не лише загальною сумою по компанії. Для управління виробництвом важливо бачити, які витрати формує виробничий персонал, адміністрація, комерційний відділ або інші підрозділи.

У рішенні Bon Sens на базі Odoo це забезпечується через статті витрат і відділи, які закріплюються в контрактах співробітників та фінансових документах. Зарплата працівника потрапляє не в узагальнений рядок, а у відповідну категорію управлінського обліку: наприклад, зарплата виробництва, адміністративні витрати або витрати комерційного відділу.

Звіт по витратах показує фонд оплати праці в структурі компанії. Керівник може оцінити, який підрозділ формує найбільше навантаження, як змінюється частка зарплатних витрат у різних періодах, чи відповідає зростання витрат зростанню виробітку, продажів або фінансового результату.

Такий підхід перетворює зарплату з окремої відомості на частину управлінської звітності. Компанія бачить не тільки, скільки виплачено працівникам, а й який процес створив ці витрати.

Зарплата у виробництві має працювати як система фінансового контролю

Зарплата у виробничій компанії не може бути ізольованою функцією кадрового або бухгалтерського відділу. Вона формується на перетині графіка роботи, технологічних операцій, продажів, премій, контрактів, виплат і витрат по підрозділах.

Якщо ці елементи роз’єднані, фонд оплати праці втрачає управлінську точність. Компанія бачить суму виплати, але не бачить повного зв’язку між роботою працівників, собівартістю замовлень, витратами відділів і фінансовим результатом.

Модуль «Зарплата» в рішенні Bon Sens на базі Odoo формує єдиний процес: правила розрахунку задають логіку виплат, структури зарплати розподіляють ці правила за ролями, контракти зв’язують працівників із графіком і статтями витрат, табель передає фактичний час, виробничі замовлення формують відрядну частину, продажі й оплати визначають комерційні винагороди, виплати закривають заборгованість, а звітність показує витрати по компанії.

У такій моделі фонд оплати праці стає не лише сумою до виплати, а інструментом фінансового контролю виробництва.

Хочете налаштувати облік зарплати як частину управління виробництвом?

Можемо розібрати вашу структуру оплати, визначити правила для різних посад і показати, як пов’язати оклад, відрядну оплату, премії, табель, продажі та фактичні виробничі дані в одному процесі.

Задайте питання менеджеру через форму на сайті або зателефонуйте:

Задайте питання менеджеру

Задавайте ваші питання і ми зв’яжемося з вами для їх обговорення.

Помилки виникають не через окремі рішення, а через асиметрію даних і конфлікт внутрішніх показників

Сліпі зони в управлінні, через які виробництво працює без єдиної картини даних

Без технологічних стандартів виробництво щоразу по-різному витрачає матеріали, час і гроші

Інтеграції з банками, онлайн-оплата на сайті та рахунки з програми

Коли знання залишаються в головах працівників, бізнес втрачає керованість