Відрядна зарплата працює як управлінський інструмент лише тоді, коли компанія точно визначила джерело нарахування. Працівник отримує гроші не за загальну участь у процесі, а за конкретний результат: фактично оплачену угоду, виконану виробничу операцію, завершений етап робіт або підтверджену участь у виготовленні замовлення.

Якщо джерело нарахування не зафіксоване, відрядна оплата переходить у режим ручного погодження. Менеджер очікує винагороду за угоду, яка ще не дала грошового надходження. Працівник цеху очікує оплату за роботу, яку не прив’язали до конкретного замовлення або операції. Керівник змушений перевіряти суми через пояснення, таблиці, повідомлення й пам’ять відповідальних людей.

Прозора відрядна оплата починається не з формули, а з правильно визначеного факту, за який компанія платить.

Для виробничої компанії це не лише питання справедливості. Відрядна зарплата входить у витрати бізнесу, впливає на собівартість, фінансовий результат замовлень і фонд оплати праці. Якщо вона розраховується без чіткого зв’язку з діями працівників, компанія втрачає контроль над однією з найчутливіших змінних витрат.

Винагорода менеджера має бути прив’язана до фактичної оплати

У продажах основний ризик відрядної оплати виникає тоді, коли винагороду менеджера рахують за проміжний результат: створену угоду, виставлений рахунок, погоджену комерційну пропозицію або замовлення, яке клієнт ще не оплатив.

Для фінансів така логіка створює розрив. Компанія ще не отримала гроші, але зобов’язання перед працівником уже сформувала. Якщо клієнт затримує оплату, скасовує замовлення, повертає товар або змінює обсяг робіт, фонд винагороди перестає відповідати реальному грошовому результату.

Коректна база для нарахування — фактична оплата. У такій моделі менеджер отримує винагороду не за “майже закриту” угоду, а за підтверджений рух коштів. Це особливо важливо у виробничих компаніях, де між погодженням замовлення, запуском у роботу, відвантаженням і оплатою може пройти значний час.

Наприклад, менеджер продав партію рекламної продукції на 120 000 грн. Клієнт оплатив 60 000 грн авансу, а решту має сплатити після відвантаження. Якщо винагорода рахується від повної суми замовлення, компанія нараховує витрати раніше, ніж отримує гроші. Якщо правило прив’язане до фактичної оплати, у поточному періоді в розрахунок потрапляє тільки оплачена частина, а решта винагороди формується після надходження другого платежу.

Правила розрахунку мають відображати фінансову логіку компанії

Відрядна оплата в продажах не повинна рахуватися однаково для всіх сценаріїв. Компанія може використовувати різні моделі винагороди залежно від типу продажу, суми угоди, ролі менеджера або періоду дії мотиваційної програми.

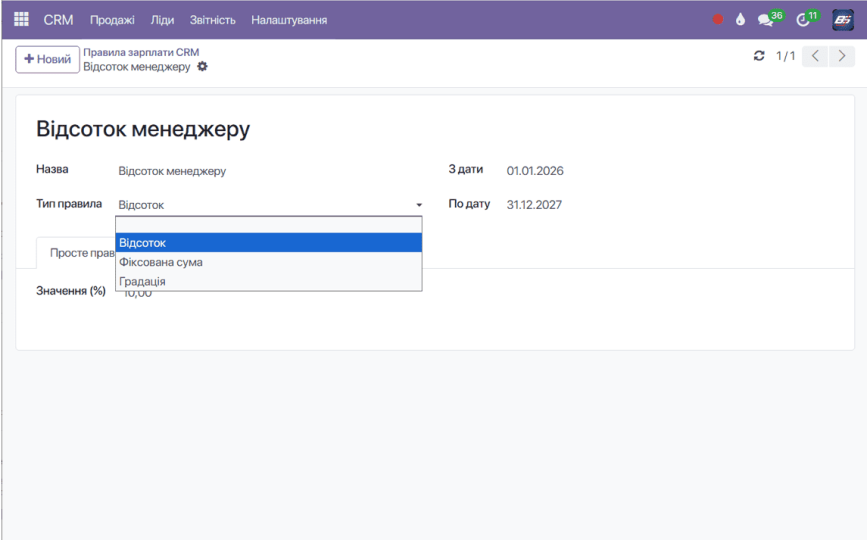

У модулі «Зарплата» для продажів можна налаштовувати кілька типів правил. Відсоток застосовується, коли винагорода залежить від суми продажу або оплати. Фіксована сума підходить для ситуацій, де працівник отримує визначену винагороду за конкретну дію або замовлення. Градація використовується тоді, коли ставка змінюється залежно від діапазону суми: наприклад, до певного обсягу продажів діє один відсоток, після перевищення порогу — інший.

Градація потребує точного налаштування діапазонів. Якщо один рівень закінчується на 100 000 грн, наступний має починатися з наступного значення, щоб система не нарахувала винагороду двічі за одну й ту саму суму.

Такий підхід переводить винагороду з ручних домовленостей у формалізовану фінансову модель. Компанія заздалегідь визначає, за який результат платить, за якою ставкою, у який період і за яких умов.

Загальні правила команди й персональні умови мають працювати без конфлікту

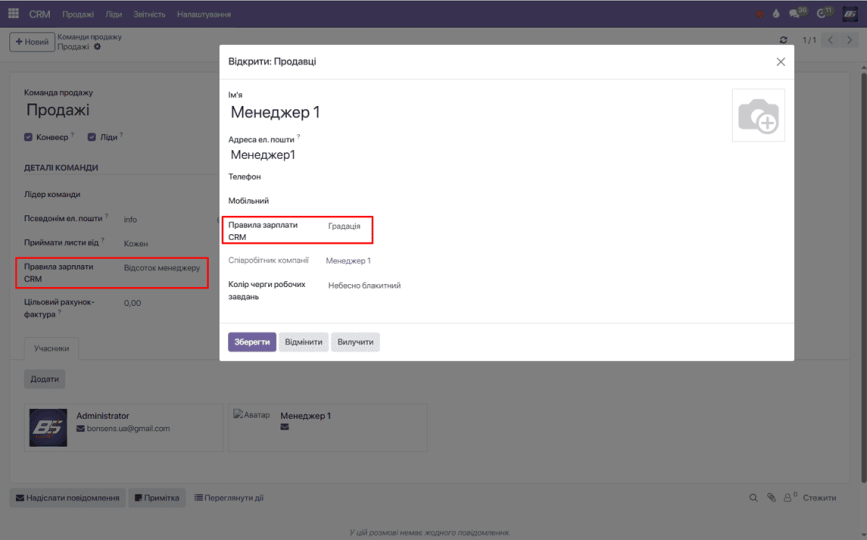

У комерційному відділі може діяти базова система винагороди для всієї команди й окремі умови для конкретних менеджерів. Наприклад, більшість працівників працює за стандартним відсотком від оплачених рахунків, а керівник напряму, менеджер із великими клієнтами або новий працівник на випробувальному терміні має іншу модель розрахунку.

Коли ці правила ведуться поза системою, виникає ризик дублювання або неправильного застосування умов. Загальна схема зберігається в одному документі, персональні домовленості — в іншому, а під час розрахунку відповідальна людина має вручну перевіряти, яке правило застосувати до кожного менеджера.

У системі має працювати чітка пріоритетність. Персональне правило менеджера має вищу силу, ніж правило команди. Якщо персональне правило не задане, застосовується загальна умова команди. Така логіка прибирає неоднозначність і зменшує кількість ручних перевірок під час розрахунку.

Наприклад, команда продажів працює за правилом 3% від фактично оплачених рахунків. Для менеджера, який веде стратегічного клієнта з довшим циклом угоди, встановлено персональне правило: фіксована сума за кожну підтверджену оплату за проєктом. Під час розрахунку система застосовує персональне правило саме до цього працівника, а для решти команди залишає стандартну умову.

Повернення, скасування і коригування мають зменшувати суму винагороди

Прозорий розрахунок відрядної зарплати неможливий без обліку зворотних операцій. Якщо компанія враховує тільки успішні продажі, але не враховує повернення, скасування або анулювання рахунків, винагорода менеджерів завищується.

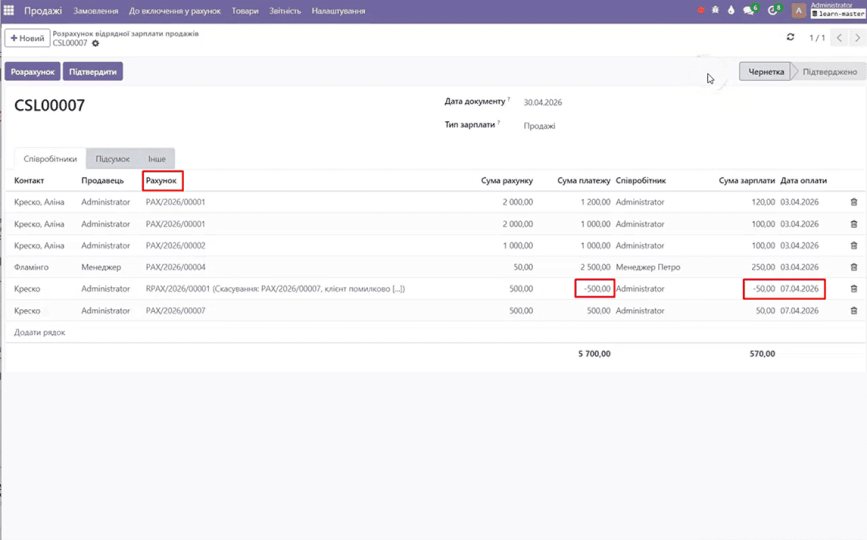

Фінальний результат продажу може змінитися після первинного нарахування. Клієнт може повернути частину товару, відмовитися від замовлення, змінити обсяг робіт або отримати коригування по рахунку. Якщо винагорода вже була нарахована, система має відобразити від’ємне значення в наступному розрахунку і зменшити суму до виплати за поточний період.

Це не штраф і не ручне втручання. Це фінансове коригування, яке приводить винагороду у відповідність до фактичного результату продажу.

Наприклад, менеджеру нарахували 2 000 грн винагороди за оплачене замовлення. У наступному періоді клієнт повернув частину продукції, і компанія скоригувала оплату. Система формує від’ємне нарахування, яке зменшує суму винагороди поточного періоду. У підсумку менеджер отримує оплату за реальний фінансовий результат, а не за первинну суму рахунку, яка вже змінилася.

У виробництві відрядна оплата має бути пов’язана з операціями

У цеху відрядна зарплата має іншу природу. Джерелом нарахування є не оплата клієнта, а виконана виробнича дія: операція, етап, робота над конкретним замовленням або участь у виготовленні виробу.

Якщо виробничу відрядну оплату рахують загальною сумою наприкінці місяця, компанія не бачить, які саме роботи сформували витрати. Майстер може передати суму по працівнику, але без зв’язку з операціями керівник не зможе перевірити, за які замовлення вона нарахована, яка частина припадає на конкретний виріб і як ці витрати впливають на собівартість.

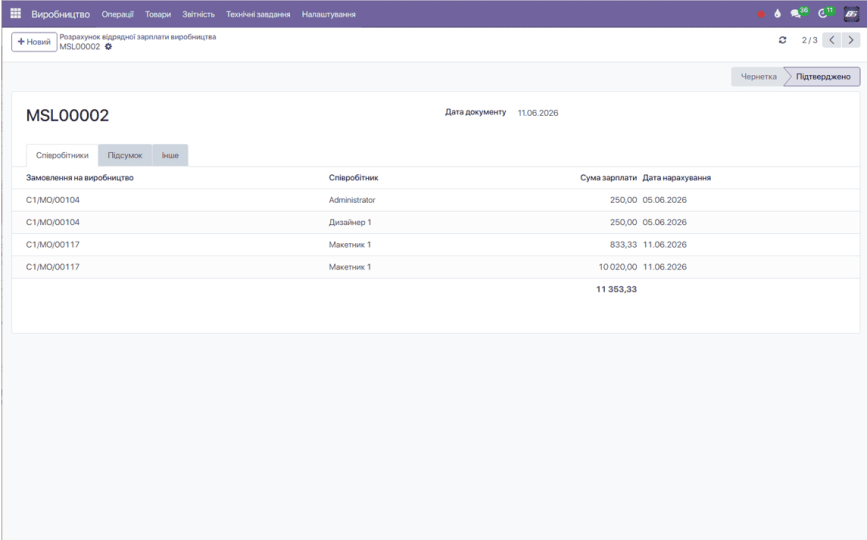

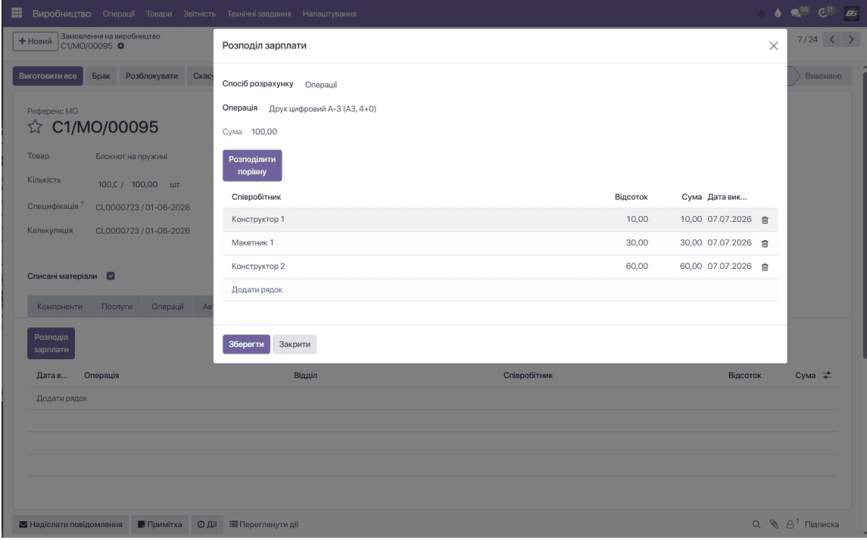

Коректна модель прив’язує відрядну оплату до замовлення на виробництво. У картці замовлення фіксується операція, відділ, співробітник, сума або відсоток участі. Після підтвердження ці дані потрапляють у розрахунок відрядної зарплати виробництва і групуються по працівниках.

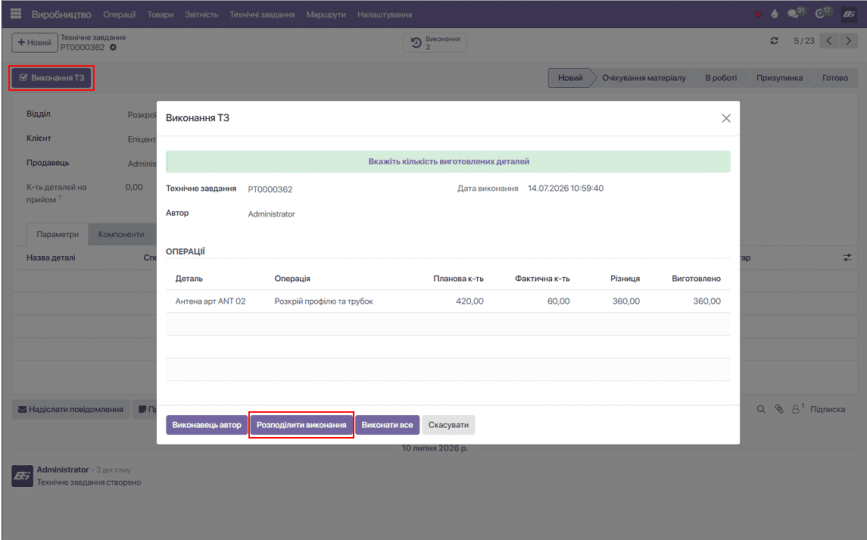

У рішенні Bon Sens відрядне нарахування у виробництві можна прив’язати не тільки до ручного розподілу сум у замовленні, а й до виконання виробничих завдань у модулі «Схеми виробничих маршрутів».

Працівник відмічає виконання своєї задачі в маршруті, а система фіксує завершену операцію, виконавця і пов’язане замовлення. На основі цих даних формується сума відрядної оплати, яка далі враховується в розрахунку зарплати працівника.

Так компанія прибирає проміжний етап, коли майстер або керівник дільниці окремо збирає виконані роботи для зарплатної відомості. Зв’язок стає прямим: виробниче завдання → виконання → виконавець → відрядне нарахування → розрахунок зарплати.

Наприклад, у виробництві меблів замовлення включає складання каркаса, оббивку й пакування. На складання виділено 800 грн відрядного фонду, на оббивку — 1 200 грн, на пакування — 300 грн. Якщо над складанням працювали двоє працівників, суму можна розподілити між ними у визначених частках. У підсумку кожен працівник отримує не умовну доплату “за участь”, а нарахування за конкретну операцію в конкретному замовленні.

Розподіл за операціями підходить для детального контролю

Розподіл відрядної оплати за операціями доцільний там, де компанія хоче бачити точний зв’язок між дією працівника і нарахуванням. Такий підхід підходить для виробництв із технологічними маршрутами, де кожен етап має свою трудомісткість і вартість.

У цьому сценарії кожна операція має окремий бюджет або фіксовану суму. Система дозволяє призначити одного або кількох виконавців, задати відсоток участі або конкретну суму, а за потреби розподілити оплату порівну. Якщо працівник виконав більшу частину роботи, його частка може бути вищою; якщо участь була рівною, розподіл проводиться однаково.

Такий механізм зменшує кількість спірних ситуацій. Працівник бачить, за яку операцію отримує суму. Майстер бачить, як розподілений фонд по замовленню. Керівник бачить, яка частина витрат на оплату праці припадає на конкретний етап виробництва.

Для собівартості це також критично. Відрядна зарплата перестає бути загальною витратою цеху і стає частиною витрат конкретного виробу або замовлення.

Розподіл за відділами підходить для бригадної роботи

Не кожне виробництво потребує деталізації до окремої операції. У частині процесів робота виконується бригадою або цілим відділом, а окремий внесок працівника складно або недоцільно фіксувати по кожному етапу. У таких випадках логічним є розподіл відрядного фонду за відділами.

Цей підхід працює тоді, коли компанія визначає загальну суму оплати за виготовлення виробу або етапу, закріплює її за підрозділом і розподіляє між працівниками, які брали участь у роботі. Розподіл може бути рівним або зміненим відповідно до фактичної участі працівників.

Наприклад, у рекламному виробництві бригада виконувала монтаж конструкції. Загальний фонд відрядної оплати за монтаж становить 3 000 грн. У роботі брали участь троє працівників: двоє монтажників і бригадир. Якщо компанія використовує рівний розподіл, кожен отримує по 1 000 грн. Якщо бригадир виконував координацію та частину монтажу, а один працівник був залучений неповний день, суми можна розподілити в іншій пропорції.

Розподіл за відділами зручний для командної роботи, але він має зберігати зв’язок із конкретним замовленням. Інакше відрядна оплата знову перетворюється на загальну суму, яку складно перевірити і віднести до собівартості.

Підтвердження розрахунку має фіксувати фінальний результат

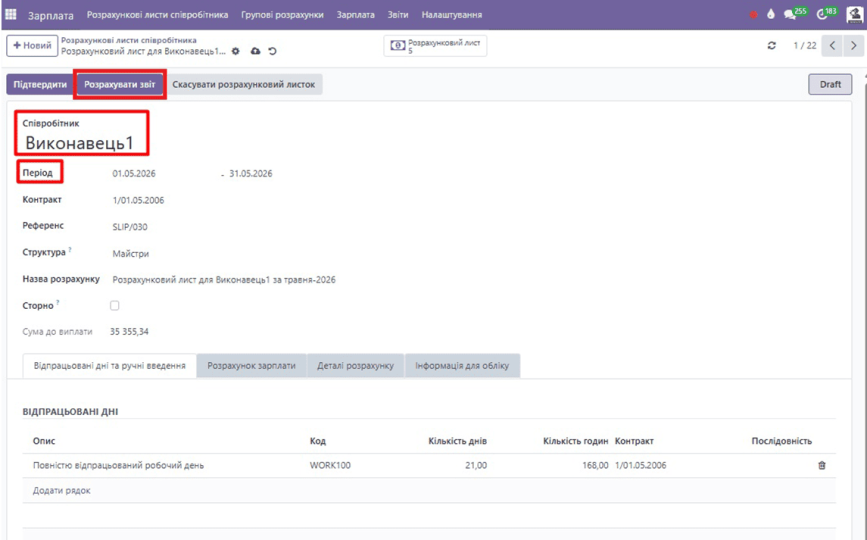

Відрядна зарплата потребує моменту фінального підтвердження. До цього етапу документ може бути чернеткою: суми перевіряються, виконавці уточнюються, коригування вносяться до розрахунку. Після підтвердження суми мають бути зафіксовані, щоб вони не змінювалися випадково після погодження.

У продажах підтверджений документ показує, які оплати потрапили в розрахунок, яка сума винагороди припадає на кожного менеджера і які коригування були враховані. У виробництві підтверджений документ фіксує, які замовлення, операції, відділи й працівники сформували відрядну частину зарплати.

Цей етап потрібен для фінансової дисципліни. Якщо розрахунок можна змінити після затвердження без окремої процедури, компанія втрачає стабільність даних. Розрахунковий період має закриватися на основі підтверджених сум, які далі переходять у розрахункові листи, виплати й звітність.

Як модуль «Зарплата» Bon Sens на базі Odoo робить відрядний розрахунок прозорим

У рішенні Bon Sens на базі Odoo відрядна зарплата розділена на два операційні сценарії: винагорода комерційного відділу та відрядна оплата виробничих працівників.

Для продажів у системі налаштовуються правила зарплати. Компанія визначає тип правила: відсоток, фіксована сума або градація. Правило може діяти в певному періоді, застосовуватись до команди продажів або до конкретного менеджера. Якщо для менеджера задані персональні умови, вони мають пріоритет над правилом команди.

Після запуску розрахунку система аналізує продажі й оплати за період, підтягує рахунки, суми платежів, дати оплат і розраховану суму винагороди. Якщо рахунок скасований, є повернення або коригування, це відображається у розрахунку через від’ємні значення. Так винагорода комерційного відділу прив’язується до фактичного фінансового результату, а не до попередніх домовленостей або неоплачених угод.

Для виробництва відрядна оплата формується безпосередньо в замовленні на виробництво. У вкладці зарплати можна вказати операцію, відділ, співробітника, суму або відсоток участі. Розподіл може виконуватись за операціями або за відділами. Якщо в роботі брало участь кілька працівників, система може розподілити суму порівну або за заданими частками.

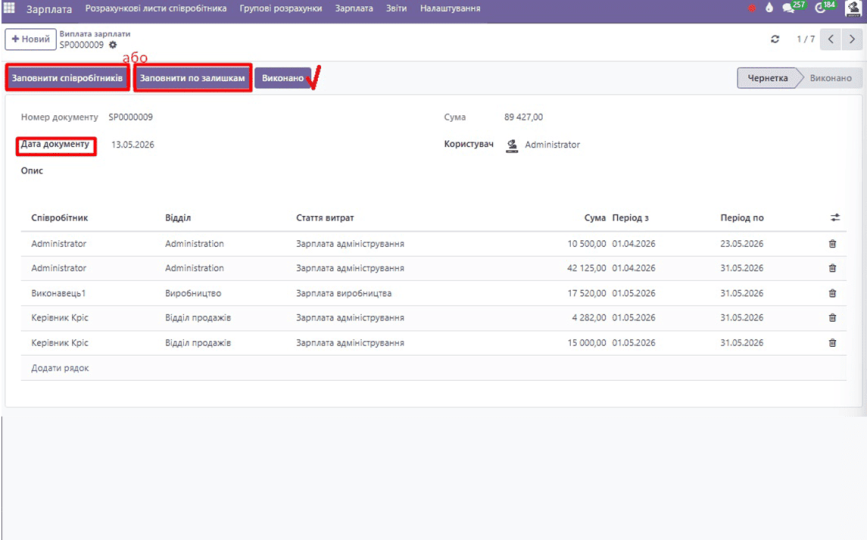

Після завершення виробничих робіт формується загальний документ розрахунку відрядної зарплати виробництва. Система підтягує всі розподілені суми, групує їх по співробітниках і показує підсумок. Після підтвердження дані стають доступними для подальшого розрахунку зарплати та не підлягають випадковому редагуванню.

У такій архітектурі відрядна оплата не існує окремо від процесу. Продажі зв’язуються з оплатами, виробництво — з операціями й замовленнями, а зарплата — з підтвердженими фінансовими та виробничими даними.

Прозорий розрахунок зменшує конфлікти і показує реальну вартість роботи

Відрядна оплата створює мотивацію лише тоді, коли працівник розуміє логіку нарахування, а компанія може її перевірити. У продажах це означає прив’язку до фактично отриманих коштів. У виробництві — прив’язку до виконаних операцій, відділів, замовлень і підтверджених часток участі.

Непрозора відрядна система створює два ризики. Перший — конфлікти з працівниками через незрозумілі суми. Другий — викривлення витрат, коли фонд оплати праці не можна точно пов’язати з продажами, замовленнями або виробничими етапами.

Прозорий розрахунок вирішує обидва завдання. Працівники бачать джерело нарахування, керівник бачить структуру витрат, фінансовий відділ працює з підтвердженими сумами, а компанія точніше оцінює реальну вартість продажу й виробництва.

Хочете зробити відрядну зарплату прозорою?

Можемо розібрати вашу систему відрядної оплати й показати, як пов’язати винагороди менеджерів із фактичними оплатами, а виробничі нарахування — з операціями, відділами та замовленнями.

Задайте питання менеджеру через форму на сайті або зателефонуйте:

Задайте питання менеджеру

Задавайте ваші питання і ми зв’яжемося з вами для їх обговорення.

Облік фонду оплати праці має бути пов’язаний із виробничими, кадровими та фінансовими даними

Помилки виникають не через окремі рішення, а через асиметрію даних і конфлікт внутрішніх показників

Сліпі зони в управлінні, через які виробництво працює без єдиної картини даних

Без технологічних стандартів виробництво щоразу по-різному витрачає матеріали, час і гроші

Інтеграції з банками, онлайн-оплата на сайті та рахунки з програми