Сдельная зарплата работает как управленческий инструмент только тогда, когда компания точно определила источник начисления. Сотрудник получает деньги не за общее участие в процессе, а за конкретный результат: фактически оплаченную сделку, выполненную производственную операцию, завершённый этап работ или подтверждённое участие в изготовлении заказа.

Если источник начисления не зафиксирован, сдельная оплата переходит в режим ручного согласования. Менеджер ожидает вознаграждение за сделку, которая ещё не дала денежного поступления. Работник цеха ожидает оплату за работу, которую не привязали к конкретному заказу или операции. Руководитель вынужден проверять суммы через объяснения, таблицы, сообщения и память ответственных людей.

Прозрачная сдельная оплата начинается не с формулы, а с правильно определённого факта, за который компания платит.

Для производственной компании это не только вопрос справедливости. Сдельная зарплата входит в затраты бизнеса, влияет на себестоимость, финансовый результат заказов и фонд оплаты труда. Если она рассчитывается без чёткой связи с действиями сотрудников, компания теряет контроль над одной из самых чувствительных переменных затрат.

Вознаграждение менеджера должно быть привязано к фактической оплате

В продажах основной риск сдельной оплаты возникает тогда, когда вознаграждение менеджера считают за промежуточный результат: созданную сделку, выставленный счёт, согласованное коммерческое предложение или заказ, который клиент ещё не оплатил.

Для финансов такая логика создаёт разрыв. Компания ещё не получила деньги, но обязательство перед сотрудником уже сформировала. Если клиент задерживает оплату, отменяет заказ, возвращает товар или меняет объём работ, фонд вознаграждения перестаёт соответствовать реальному денежному результату.

Корректная база для начисления — фактическая оплата. В такой модели менеджер получает вознаграждение не за «почти закрытую» сделку, а за подтверждённое движение средств. Это особенно важно в производственных компаниях, где между согласованием заказа, запуском в работу, отгрузкой и оплатой может пройти значительное время.

Например, менеджер продал партию рекламной продукции на 120 000 грн. Клиент оплатил 60 000 грн аванса, а остальное должен оплатить после отгрузки. Если вознаграждение считается от полной суммы заказа, компания начисляет затраты раньше, чем получает деньги. Если правило привязано к фактической оплате, в текущем периоде в расчёт попадает только оплаченная часть, а остальная часть вознаграждения формируется после поступления второго платежа.

Правила расчёта должны отражать финансовую логику компании

Сдельная оплата в продажах не должна рассчитываться одинаково для всех сценариев. Компания может использовать разные модели вознаграждения в зависимости от типа продажи, суммы сделки, роли менеджера или периода действия мотивационной программы.

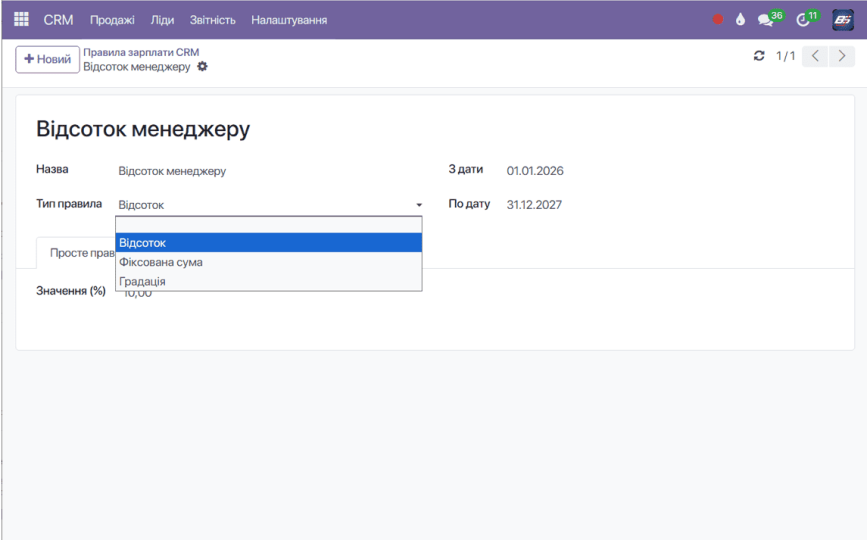

В модуле «Зарплата» для продаж можно настраивать несколько типов правил. Процент применяется, когда вознаграждение зависит от суммы продажи или оплаты. Фиксированная сумма подходит для ситуаций, где сотрудник получает определённое вознаграждение за конкретное действие или заказ. Градация используется тогда, когда ставка меняется в зависимости от диапазона суммы: например, до определённого объёма продаж действует один процент, после превышения порога — другой.

Градация требует точной настройки диапазонов. Если один уровень заканчивается на 100 000 грн, следующий должен начинаться со следующего значения, чтобы система не начислила вознаграждение дважды за одну и ту же сумму.

Такой подход переводит вознаграждение из ручных договорённостей в формализованную финансовую модель. Компания заранее определяет, за какой результат платит, по какой ставке, в какой период и при каких условиях.

Общие правила команды и персональные условия должны работать без конфликта

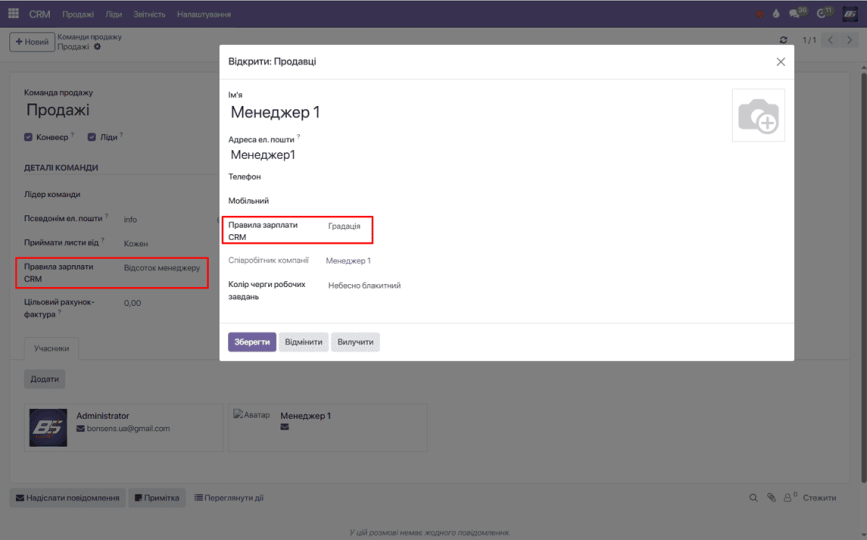

В коммерческом отделе может действовать базовая система вознаграждения для всей команды и отдельные условия для конкретных менеджеров. Например, большинство сотрудников работает по стандартному проценту от оплаченных счетов, а руководитель направления, менеджер по крупным клиентам или новый сотрудник на испытательном сроке имеет другую модель расчёта.

Когда эти правила ведутся вне системы, возникает риск дублирования или неправильного применения условий. Общая схема хранится в одном документе, персональные договорённости — в другом, а во время расчёта ответственному человеку нужно вручную проверять, какое правило применить к каждому менеджеру.

В системе должна работать чёткая приоритетность. Персональное правило менеджера должно иметь большую силу, чем правило команды. Если персональное правило не задано, применяется общее условие команды. Такая логика убирает неоднозначность и уменьшает количество ручных проверок во время расчёта.

Например, команда продаж работает по правилу 3% от фактически оплаченных счетов. Для менеджера, который ведёт стратегического клиента с более длинным циклом сделки, установлено персональное правило: фиксированная сумма за каждую подтверждённую оплату по проекту. Во время расчёта система применяет персональное правило именно к этому сотруднику, а для остальной команды оставляет стандартное условие.

Возвраты, отмены и корректировки должны уменьшать сумму вознаграждения

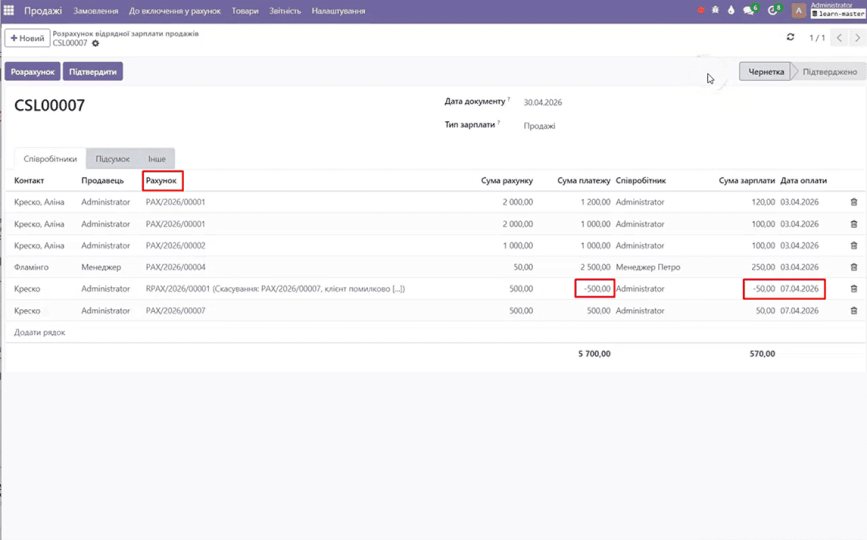

Прозрачный расчёт сдельной зарплаты невозможен без учёта обратных операций. Если компания учитывает только успешные продажи, но не учитывает возвраты, отмены или аннулирование счетов, вознаграждение менеджеров завышается.

Финальный результат продажи может измениться после первичного начисления. Клиент может вернуть часть товара, отказаться от заказа, изменить объём работ или получить корректировку по счёту. Если вознаграждение уже было начислено, система должна отразить отрицательное значение в следующем расчёте и уменьшить сумму к выплате за текущий период.

Это не штраф и не ручное вмешательство. Это финансовая корректировка, которая приводит вознаграждение в соответствие с фактическим результатом продажи.

Например, менеджеру начислили 2 000 грн вознаграждения за оплаченный заказ. В следующем периоде клиент вернул часть продукции, и компания скорректировала оплату. Система формирует отрицательное начисление, которое уменьшает сумму вознаграждения текущего периода. В итоге менеджер получает оплату за реальный финансовый результат, а не за первичную сумму счёта, которая уже изменилась.

В производстве сдельная оплата должна быть связана с операциями

В цехе сдельная зарплата имеет другую природу. Источником начисления является не оплата клиента, а выполненное производственное действие: операция, этап, работа над конкретным заказом или участие в изготовлении изделия.

Если производственную сдельную оплату считают общей суммой в конце месяца, компания не видит, какие именно работы сформировали затраты. Мастер может передать сумму по сотруднику, но без связи с операциями руководитель не сможет проверить, за какие заказы она начислена, какая часть приходится на конкретное изделие и как эти затраты влияют на себестоимость.

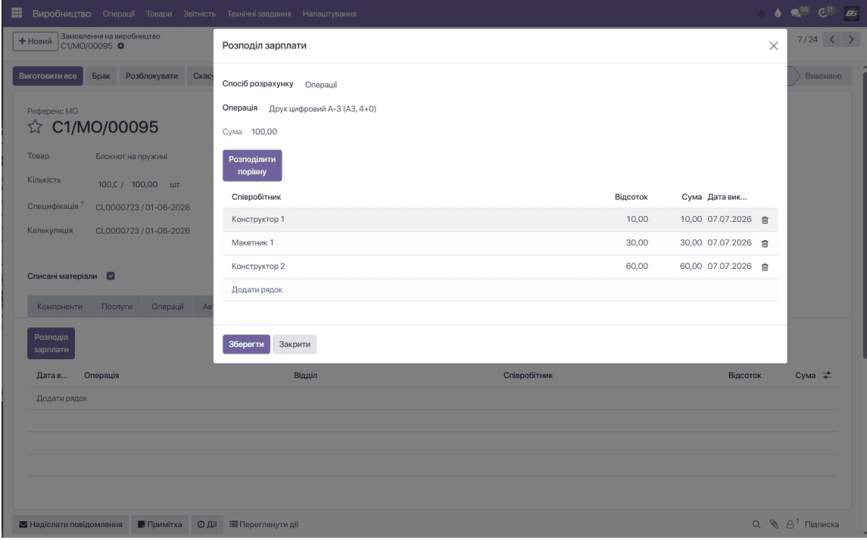

Корректная модель привязывает сдельную оплату к заказу на производство. В карточке заказа фиксируется операция, отдел, сотрудник, сумма или процент участия. После подтверждения эти данные попадают в расчёт сдельной зарплаты производства и группируются по сотрудникам.

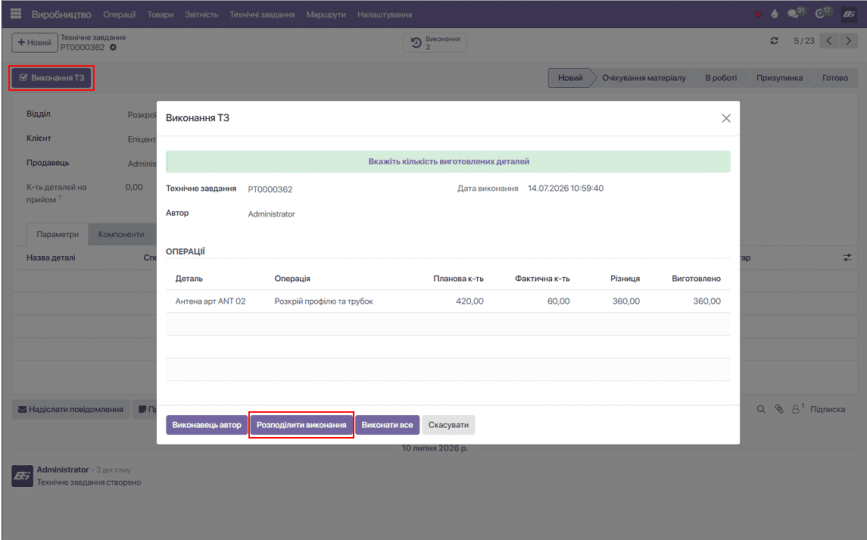

В решении Bon Sens сдельное начисление в производстве можно привязать не только к ручному распределению сумм в заказе, но и к выполнению производственных заданий в модуле «Схемы производственных маршрутов».

Сотрудник отмечает выполнение своей задачи в маршруте, а система фиксирует завершённую операцию, исполнителя и связанный заказ. На основе этих данных формируется сумма сдельной оплаты, которая дальше учитывается в расчёте зарплаты сотрудника.

Так компания убирает промежуточный этап, когда мастер или руководитель участка отдельно собирает выполненные работы для зарплатной ведомости. Связь становится прямой: производственное задание → выполнение → исполнитель → сдельное начисление → расчёт зарплаты.

Например, в производстве мебели заказ включает сборку каркаса, обивку и упаковку. На сборку выделено 800 грн сдельного фонда, на обивку — 1 200 грн, на упаковку — 300 грн. Если над сборкой работали двое сотрудников, сумму можно распределить между ними в определённых долях. В итоге каждый сотрудник получает не условную доплату «за участие», а начисление за конкретную операцию в конкретном заказе.

Распределение по операциям подходит для детального контроля

Распределение сдельной оплаты по операциям целесообразно там, где компания хочет видеть точную связь между действием сотрудника и начислением. Такой подход подходит для производств с технологическими маршрутами, где каждый этап имеет свою трудоёмкость и стоимость.

В этом сценарии каждая операция имеет отдельный бюджет или фиксированную сумму. Система позволяет назначить одного или нескольких исполнителей, задать процент участия или конкретную сумму, а при необходимости распределить оплату поровну. Если сотрудник выполнил большую часть работы, его доля может быть выше; если участие было равным, распределение проводится одинаково.

Такой механизм уменьшает количество спорных ситуаций. Сотрудник видит, за какую операцию получает сумму. Мастер видит, как распределён фонд по заказу. Руководитель видит, какая часть затрат на оплату труда приходится на конкретный этап производства.

Для себестоимости это также критично. Сдельная зарплата перестаёт быть общей затратой цеха и становится частью затрат конкретного изделия или заказа.

Распределение по отделам подходит для бригадной работы

Не каждое производство требует детализации до отдельной операции. В части процессов работа выполняется бригадой или целым отделом, а отдельный вклад сотрудника сложно или нецелесообразно фиксировать по каждому этапу. В таких случаях логичным является распределение сдельного фонда по отделам.

Этот подход работает тогда, когда компания определяет общую сумму оплаты за изготовление изделия или этапа, закрепляет её за подразделением и распределяет между сотрудниками, которые участвовали в работе. Распределение может быть равным или изменённым в соответствии с фактическим участием сотрудников.

Например, в рекламном производстве бригада выполняла монтаж конструкции. Общий фонд сдельной оплаты за монтаж составляет 3 000 грн. В работе участвовали трое сотрудников: двое монтажников и бригадир. Если компания использует равное распределение, каждый получает по 1 000 грн. Если бригадир выполнял координацию и часть монтажа, а один сотрудник был привлечён на неполный день, суммы можно распределить в другой пропорции.

Распределение по отделам удобно для командной работы, но оно должно сохранять связь с конкретным заказом. Иначе сдельная оплата снова превращается в общую сумму, которую сложно проверить и отнести к себестоимости.

Подтверждение расчёта должно фиксировать финальный результат

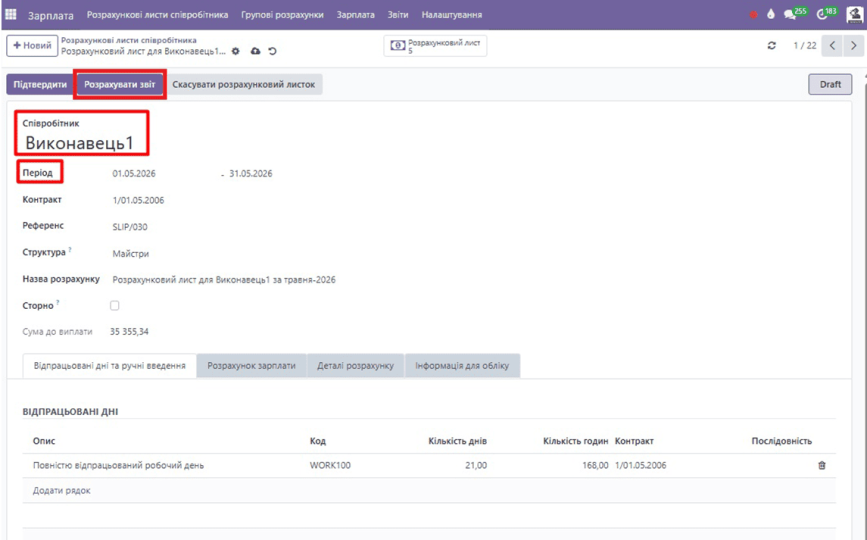

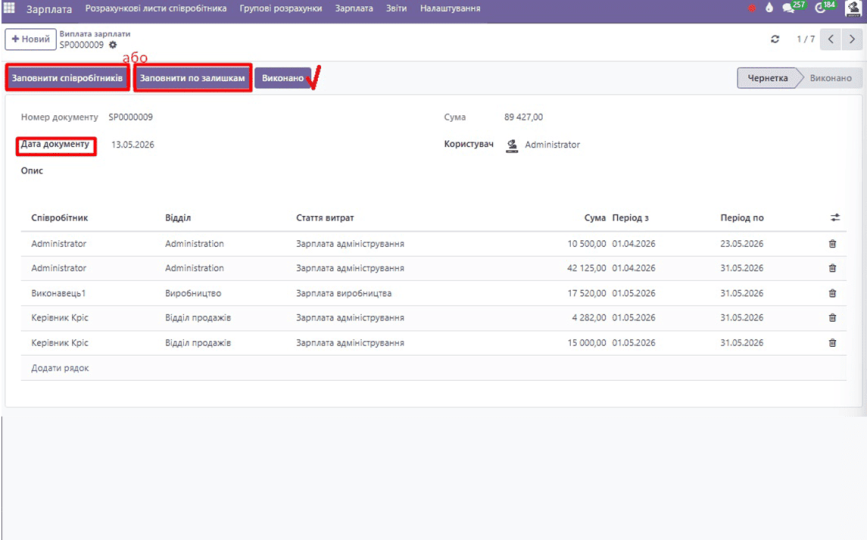

Сдельная зарплата требует момента финального подтверждения. До этого этапа документ может быть черновиком: суммы проверяются, исполнители уточняются, корректировки вносятся в расчёт. После подтверждения суммы должны быть зафиксированы, чтобы они не изменялись случайно после согласования.

В продажах подтверждённый документ показывает, какие оплаты попали в расчёт, какая сумма вознаграждения приходится на каждого менеджера и какие корректировки были учтены. В производстве подтверждённый документ фиксирует, какие заказы, операции, отделы и сотрудники сформировали сдельную часть зарплаты.

Этот этап нужен для финансовой дисциплины. Если расчёт можно изменить после утверждения без отдельной процедуры, компания теряет стабильность данных. Расчётный период должен закрываться на основе подтверждённых сумм, которые дальше переходят в расчётные листы, выплаты и отчётность.

Как модуль «Зарплата» Bon Sens на базе Odoo делает сдельный расчёт прозрачным

В решении Bon Sens на базе Odoo сдельная зарплата разделена на два операционных сценария: вознаграждение коммерческого отдела и сдельная оплата производственных сотрудников.

Для продаж в системе настраиваются правила зарплаты. Компания определяет тип правила: процент, фиксированная сумма или градация. Правило может действовать в определённом периоде, применяться к команде продаж или к конкретному менеджеру. Если для менеджера заданы персональные условия, они имеют приоритет над правилом команды.

После запуска расчёта система анализирует продажи и оплаты за период, подтягивает счета, суммы платежей, даты оплат и рассчитанную сумму вознаграждения. Если счёт отменён, есть возврат или корректировка, это отражается в расчёте через отрицательные значения. Так вознаграждение коммерческого отдела привязывается к фактическому финансовому результату, а не к предварительным договорённостям или неоплаченным сделкам.

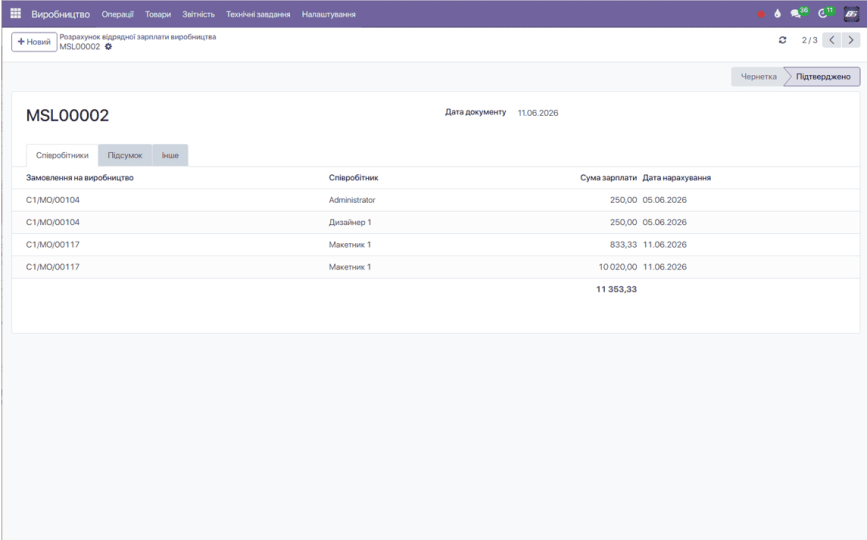

Для производства сдельная оплата формируется непосредственно в заказе на производство. Во вкладке зарплаты можно указать операцию, отдел, сотрудника, сумму или процент участия. Распределение может выполняться по операциям или по отделам. Если в работе участвовало несколько сотрудников, система может распределить сумму поровну или по заданным долям.

После завершения производственных работ формируется общий документ расчёта сдельной зарплаты производства. Система подтягивает все распределённые суммы, группирует их по сотрудникам и показывает итог. После подтверждения данные становятся доступными для дальнейшего расчёта зарплаты и не подлежат случайному редактированию.

В такой архитектуре сдельная оплата не существует отдельно от процесса. Продажи связываются с оплатами, производство — с операциями и заказами, а зарплата — с подтверждёнными финансовыми и производственными данными.

Прозрачный расчёт уменьшает конфликты и показывает реальную стоимость работы

Сдельная оплата создаёт мотивацию только тогда, когда сотрудник понимает логику начисления, а компания может её проверить. В продажах это означает привязку к фактически полученным средствам. В производстве — привязку к выполненным операциям, отделам, заказам и подтверждённым долям участия.

Непрозрачная сдельная система создаёт два риска. Первый — конфликты с сотрудниками из-за непонятных сумм. Второй — искажение затрат, когда фонд оплаты труда невозможно точно связать с продажами, заказами или производственными этапами.

Прозрачный расчёт решает обе задачи. Сотрудники видят источник начисления, руководитель видит структуру затрат, финансовый отдел работает с подтверждёнными суммами, а компания точнее оценивает реальную стоимость продажи и производства.

Хотите сделать сдельную зарплату прозрачной?

Можем разобрать вашу систему сдельной оплаты и показать, как связать вознаграждения менеджеров с фактическими оплатами, а производственные начисления — с операциями, отделами и заказами.

Задайте вопрос менеджеру через форму на сайте или позвоните:

Задайте вопрос менеджеру

Задавайте ваши вопросы, и мы свяжемся с вами для их обсуждения.

Учет фонда оплаты труда должен быть связан с производственными, кадровыми и финансовыми данными

Ошибки возникают не из-за отдельных решений, а из-за асимметрии данных и конфликта внутренних показателей.

Слепые зоны в управлении, через которые производство работает без единой картины данных

Без технологических стандартов производство каждый раз по-разному тратит материалы, время и деньги.

Интеграции с банками, онлайн-оплата на сайте и счета по программе